多维观察

多维观察

“欧猪”CDS全线上扬,走向另一场重大的金融危机的前兆?

【博览财经分析】“最要命的是,市场还没有对这一重大政治风险有所觉醒。”索罗斯表示,美元飙升和新兴市场的资本外逃可能导致另一场重大的金融危机发生,并警告称欧盟的生存威胁即将到来。曾准确预测2008年经济危机的经济学家也发出警告,称市场正接近一场大风暴,当前的平静只是暴风雨来临前的平静,困难时期即将到来。

……

5月29日,意大利金融市场终于引发“核爆”,股债汇齐跌。意大利政局混乱,金融市场遭殃,上周至今意大利CDS已经翻倍,高于发展中国家水平。受其拖累,西班牙、爱尔兰和葡萄牙CDS也纷纷上涨。

由于担心意大利的持续的政治动荡可能引发更广泛的欧元区困境,今天许多欧洲国家5年期CDS全线上扬,欧洲银行股今天跌至2016年12月以来的最低水平。意大利CDS日内上涨49个基点,至逾一年高点225个基点。上周开始交易时,这一数值为122个基点。

彭博社称,意大利CDS已经高于发展中国家平均水平。

意大利危机引发的连锁效应,让它一班“难兄难弟”们也跟着遭罪。

西班牙CDS日内涨20个基点至95个基点,为22个月新高。

爱尔兰CDS也触及8个月高点33个基点。

葡萄牙CDS日内涨幅为15个基点,至近7个月新高。

持有巨额意大利国债的意大利银行在这场危机中首当其冲。

根据花旗周一公布的数据,意大利前六大银行持有意大利1666亿欧元国债。据欧洲银行管理局数据,2017年,法国银行累计持有意大利债务440亿欧元,西班牙银行持有290亿欧元。

索罗斯警告:我们可能正在走向另一场重大的金融危机

索罗斯日前表示,与伊朗达成的核协议最终泡汤、欧盟与美国之间跨大西洋联盟因贸易等方面的争端而被破坏,必然会对欧洲经济产生负面影响并引起其它乱象。

尽管年近九旬,但资本大鳄索罗斯从来没有闲着。刚刚,他又做了全球金融危机预警,并警告欧盟将面临威胁。

据报道,乔治·索罗斯表示,美元飙升和新兴市场的资本外逃可能导致另一场重大的金融危机发生,并警告称欧盟的生存威胁即将到来。

索罗斯周二在巴黎发表讲话时称,与伊朗达成的核协议最终泡汤、欧盟与美国之间跨大西洋联盟因贸易等方面的争端而被破坏,必然会对欧洲经济产生负面影响并引起其它乱象。他表示,“我们可能正在走向另一场重大的金融危机。”

他进一步称,所有可能出错的东西都出了问题,包括难民危机、紧缩政策、民粹主义者获得政治权力等。他还严厉批评了英国脱欧,表示这可能带来欧盟的“领土崩解”。他认为,“欧洲正处于生存危机”已经不再是一种说辞了,而是残酷的现实。

索罗斯认为尽管紧缩政策最初曾发挥作用,但对紧缩的依赖已经损害了欧元,并正在加剧欧洲危机。他表示,特朗普退出伊核协议,以及威胁跨大西洋贸易关系将损害欧洲经济,尤其是德国的经济。

关于英国退欧,索罗斯表示尽管英国留在欧盟的经济理由很充分,但欧盟需要将自己转变成英国等国家渴望加入的联盟,这样才能强化欧盟的政治主张。为此,欧盟应更明确地区分欧盟和欧元区,并认识到欧元存在“未解决的问题”,欧盟是不允许被破坏的”。

他表示,新成员国加入欧元区的“过时的”立法应该被废除,而欧元区以外的国家也不应感到被降级为欧洲的二等国家。

索罗斯是英国留欧派背景的开放社会基金会的创始人,该基金会去年捐赠了40万英镑给英国反退欧组织。

索罗斯提示欧洲风险的时间,正值意大利国债收益率攀升至多年高点的时候。此外,意大利总统马塔雷拉不同意Paolo Savona出任财长,而后者是五星运动党和北方联盟党都认可的财长人选,总理候选人朱塞佩·孔特因此放弃出任总理。

周一,意大利10年期国债收益率上涨近21个基点,意大利富时MIB股指跌超2%,连续第四个交易日下跌。

除了警告欧洲可能遇到的危机,索罗斯还对包括土耳其和阿根廷在内的新兴市场货币贬值风险做了提示。

资深预言家警告的“暴风雨”终于来了?

不仅仅是索罗斯,曾准确预测2008年经济危机的经济学家Peter Schiff日前发出警告,称市场正接近一场大风暴,当前的平静只是暴风雨来临前的平静,困难时期即将到来。

Schiff认为,美联储可能不会如愿加息,而当前抑制金价的因素之一就是市场对美联储的加息预期。市场预期破灭只是时间问题,届时金价将上涨。各种赤字问题的恶化,将引发美元走软,并抬升黄金价格。

汇市方面,机构分析称,美元进一步走高需要新的推动力;欧元/美元存在反弹至1.1860的可能;英镑走势需关注英国退欧的政治不确定性;澳元/纽元短线整理于1.08附近;瑞典克朗短期走势存疑。

商品方面,机构预计,黄金明年突破1700美元也不意外。

美银美林指出,大规模空头回补是近来美元波动的主要原因,当前美元头寸调整至基本中性水平,“对冲基金看多美元,而实钱在做空美元。美元要进一步走高,需要有新的推动力。”如果美国经济数据持续好于预期,而欧洲则反之,美元或被推至更高水平。此外,政策不确定性对美元的影响可能不会太明显。

“大空头”们的盛宴!守候多时的对冲基金赚翻了

2017年底以来,意大利的负面消息反馈到资本市场的程度始终有限。然而空头没有被辜负,一家今年以来坚定看多意德利差的对冲基金,已经跻身全球今年表现最好的基金行列。

如果你相信自己的判断是正确的,那么请坚持。

这一条交易法则再一次在意大利这个国家身上得到了验证。终于到来的股债崩盘再一次证明,正确判断的市场走势总会到来,一切都只是时间问题。

在此之前,意大利的风险已经被炒作多时。2017年以来,从桥水做空欧股,到意大利3月大选,不断有负面消息传出,但反馈到资本市场的程度却始终有限。

为什么危机迟迟没有爆发?现在看来,可能只是因为牛市的尾巴仍然比熊市的开端要更有力一点点——当经济复苏不再强劲如前,欧元区脆弱的第三大经济体,就更容易被击溃。

周一,意大利10年期国债收益率上涨近21个基点,意大利富时MIB股指跌超2%,连续第四个交易日下跌。

今年3月,意大利大选的赢家是反建制的五星运动党,和前总理贝卢斯科尼领导的中右翼联盟。中右翼联盟中,极右翼北方联盟党的得票率最高。

其实,空头早早开始布局。他们寄希望于意大利的政局不稳定,以及欧洲央行逐渐撤出大规模刺激,押注意大利债券价格下跌。

今年以来,象征空方力量的意大利国债借贷需求上升了33%,达到约333亿美元规模,而同期欧盟其他国家的这一需求仅上升5%。

据计算,单单上周,上述借入意大利国债的需求就飙升了12亿美元,令做空力量升至2008年以来的最高水平。而同一时段,欧盟其他国家的借债需求下降了8亿美元。

所以,周一,意大利主要党派拒绝总统支持的总理人选,有可能在秋天再度大选,资本市场终于出现巨震,并非“火药桶”的突然爆发。对冲基金早就已经准备好了资金,这是一笔可以预见的财富。

据悉,一家不为人知的基金,凭借押注意大利对德国利差上升,本月实现了7.5%的收益,今年以来收益达到13%,一跃成为全球表现最好的基金之一。这还只是周一大跌前的数据。

意大利的行情或许还不止于此。有对冲基金称,量化宽松(QE)已经彻底摧毁了投资者对主权债的风险意识,再加上在目前的政党领导下,意大利与欧盟的关系始终面临风险。

“最要命的是,市场还没有对这一重大政治风险有所觉醒。”

有了“特金会”的神反转,你还对“白宫的策略性声明”意外吗?

【博览财经分析】美方最近的表现,确实是变脸高手。当然,这应该就是特朗普的斗争策略,尤其是考虑到美国商务部长罗斯即将来中国,不排除美国是在漫天要价,想讹诈出一个更有利于美国的交易。

一边是“特金会”的“神反转”,一边是中美贸易的“神翻转”,世界还需要一点时间来适应“自带节奏”的“特没谱模式”。

但再精妙曲折的技法,也总有审美疲劳的一天,归根到底,世界舞台博弈的底牌,还是各自的实力。在这一点上,研究员还是认同商务部发言人的那句表态的:无论美方出台什么举措,中方都有信心、有能力、有经验捍卫中国人民利益和国家核心利益。

当然,还是会有些“精神矮人国”的居民,认为“自己会吃大亏的”,这没办法,毕竟人人心里的“底钱”的不一样的。但是“矮人国”的居民,在“羊蝎子”的“回路”上,倒是和特没谱有些“精神共性”:一会对中美博弈极端没信心,总认为自己是吃大亏;一会又拼命的揶揄官方在对美贸易谈判当中任何“强硬的表态”……

神剧要想成功,往往就是这样,演戏的疯子,与看戏的傻子,达成精神上的“互嗨”(我就等着被黑吧,呵呵……)

据悉,美朝的“事务性”人员已经在新加坡就元首峰会“打前站”了,前几天还在被戏谑的美朝峰会看来是有“真爱”的!

但其实人们往往忽视了“演戏的疯子”,难免没有“精神抑郁”的问题,你甭看着特没谱予取予求的,好不嗨,谁又能体会他的“苦”?

天天被自己的“下属”(调查局)跟在屁股后面找茬,被国会的老爷们掣肘,被自己下属的“公开互撕”围绕,搁谁不烦?总得发泄一下吧……

他们当着特朗普的面“互撕”

在特朗普的团队里,“泄密”、“互撕”似乎成了一种潮流。当指控不需要证据的时候,对某人的指控可能仅仅代表着“看他不爽”。

此前一条“泄密”消息称白宫助理Kelly Sadler在开会时拿前总统候选人共和党参议员麦凯恩的癌症做出了不恰当的调侃,随口说出“没什么关系,反正他也要死了”的言论,且当时会议继续,并没有与会人士明确指出这一言论的问题。

据美国媒体Axios援引知情人士透露,在这次“出言不逊”事件被曝光之后,特朗普在白宫椭圆办公室召集了一次小规模紧急会议,除了当事人Sadler,仅有负责对外沟通的几位要员出席,包括白宫发言人Mercedes Schlapp、Raj Shah、以及幕僚长John Kelly。

不过知情人士还称,这次会议虽然只有上述几人在场,但当时会议室的门是敞开的。特朗普对当事人Sadler表示,她不会因此次事件被开除,他本人也不怎么喜欢麦凯恩。特朗普还执念要找出究竟是谁把Sadler的言论泄露出去的。

就在此时,白宫内部当面“互撕”的戏码再次上演,据Axios描述:

Sadler当场表示,泄露这一消息的人最有可能就是当时也在场的她的上司Schlapp。

Schlapp随即展开“强势”反击,试图为自己辩护,表示“可以对她讲的话录音,她的立场是完全站在Sadler这边的”。

在会议结束后的交谈中(参与人数更多),Schlapp的一些同事也加入了为她辩护的行列中。

然后,Sadler又转而把矛头指向其他可能泄露她言论的人。

然而值得指出的是,至始至终,没有任何人在指控别人的时候给出切切实实的证据。

当指控不需要证据的时候,在特朗普面前说上一句“XXX泄露的这条消息”,很可能将问题上升到另一个层次。而这句话背后代表的意义可能仅仅是“我不怎么喜欢XXX”。

中方为什么要说白宫发布的是策略性声明?

有了上述“故事”垫底,加上此前“特金会”的神反转,俺们再来看中国商务部的声明,估计更能够心领神会——

按照白宫发布的一个声明,美国仍将对500亿美元中国商品征收25%的关税,具体商品清单将在6月15日公布,关税将在此后不久施行。

要知道,上一轮华盛顿中美贸易磋商后,美国财长姆努钦曾明确对媒体说,美中经贸磋商取得了很有意义的进展,两国就框架问题达成协议,同意停打贸易战。

但美国财长言犹在耳,白宫“内部的互撕”就马上“公开化”了(此前研究员就指出,美方内部分歧严重,财政部希望“谈判达成贸易协议”,贸易顾问和谈判代表则更加鹰派,要先制裁之后索要更多)。

翻脸比翻书还快,已经成了白宫的一种常态。以至于前世行行长、美国前副国务卿佐利克近来也感叹说,特朗普的贸易策略,现在把全世界人民都搞糊涂了。

针对白宫的新变化,中国商务部新闻发言人29日深夜发表声明说:我们对白宫发布的策略性声明既感到出乎意料,但也在意料之中,这显然有悖于不久前中美双方在华盛顿达成的共识。无论美方出台什么举措,中方都有信心、有能力、有经验捍卫中国人民利益和国家核心利益。中方敦促美方按照联合声明精神相向而行。

这里面几个很有意思的亮点:

1、请注意这个词:“策略性声明”。为什么要说白宫发布的是策略性声明,是因为中方也看透了,这不过是美国在挥舞大棒,对中国进行极限施压的谈判策略。

2、“既感到出乎意料,但也在意料之中”。意思也很明确,美国你这一套,都在我们掌握中。

3、“这显然有悖于不久前中美双方在华盛顿达成的共识”。美国,我们可是有共识的,言而不信,不知其可也。

4、“三个有”:有信心、有能力、有经验。尤其是有经验,肯定是有所指的,美国,我们是有经验的,听来相当的意味深长。

5、“中方敦促美方按照联合声明精神相向而行。”美国,你还是要回归理性,意气用事,那是要坏大事的。

斗争显然还得继续,中国一旦强硬反击,就得对准特朗普的票仓。这迫使美方认识到,中国真不是吓大的,于是双方展开谈判,并取得了一些积极进展。当然,面对特朗普的善变,中方应该也预想到了最糟糕的境地。

但从美方最近的表现看,确实是变脸高手。当然,这应该就是特朗普的斗争策略,尤其是考虑到美国商务部长罗斯即将来中国,不排除美国是在漫天要价,想讹诈出一个更有利于美国的交易。

从金特会看领袖峰会新外交

个人层面的峰会如取法国内政治的共识意愿,很难获得好效果;美国对朝路径逐渐确定,更大的决定权和不确定性取决于朝鲜。

“这个肥头大耳、庸俗不堪、贪婪成性、滔滔不绝的家伙,真的是一个伟大国家的领导人么?”别误会,这是上个世纪五十年代英国首相麦克米伦第一次看到当时苏联领导人赫鲁晓夫时,忍不住的嘀咕。

时代不同了,现代外交峰会早已经不是贵族外交时代的风格,赫鲁晓夫的粗鲁风格,倒是使得他对阵年轻的美国总统肯尼迪时占尽上风。

峰会,本就是让领袖们彼此了解、解决问题的场所,寻找在对方阵营可以对话的对手;但意义不止于此,领袖双方个人魅力也并不是唯一重要因素。

历史来看,个人层面的峰会如果没有国内政治的共识意愿,其实很难获得很好效果,即使有个人魅力加持也不会有太多惊喜,典型案例如30年代张伯伦见希特勒,所谓的“合约”墨迹未干就被战火吞噬。

也正因此,峰会不仅仅是为领导人而开,也不仅是为其官僚团队而开,更是为国内民众而开,在民主社会更是如此。“一旦政府首脑丢球,球门就在背后四敞大开了。”美国前国务卿艾奇逊曾经这样形容峰会外交。

金特会的关键因素

朝鲜事件,说起来冰冻三尺,从其中往复,倒是可以重温领袖峰会要点和变化。

表面看起来,“金特会”中特朗普的举措充满不确定性。特朗普利用推特打赢选举战,又在中美贸易战中几次试探中国,如今在金特会上故伎重演,难免有人怀疑是他情绪不稳定。

特朗普的推特确实部分改变了外交惯例,使得原本依赖官僚窃窃私语的外交峰会变得更为可视化,或者说更娱乐化——根据美国媒体报道,特朗普团队发推特时候甚至故意打错别字,以便于让反对他的精英继续嘲笑他,而让支持他的群体为此继续维护他,二者继续保持内斗。

真是这样么?时到今日,国人对于特朗普的理解往往还是一句人云亦云的商人总统,这既是一种简单化,也是一种贬低。特朗普既然已经成为美国总统,其决策就应该被看作政治家起码是职业政客所为。如果还是猜测他的政策只是个人兴之所至,那么恐怕会有重大误判。事实上,无论对于中国还是朝鲜,他的政策背后都是美国政策转变的体现。

具体到朝鲜而言,美国的政策取向其实非常确定,即朝鲜半岛彻底无核化。其路径逐渐确定,而确定的过程其实也是逐渐强硬的过程。双方对“无核化”具体含义语焉不详,其实也是有意利用彼此误读,有玩火嫌疑。

从美国方面讲,美国有自身难题。因为如果不强硬处理朝鲜,所传递的信号其实非常负面:叙利亚伊拉克之类只是发展常规武器,就要挨打,现在有核弹反而结果不同,国际社会会怎么看?伴随着美国国内新保守主义逐步得势,美国对朝鲜核问题态度逐渐明确下来,强硬是其基调。

如此一来,更大的决定权和不确定性取决于朝鲜,即估算放弃核武器对于自身的优劣得失。从朝鲜以前的“任性”行为来看,好像不乐观,但是如果这次朝鲜看清楚棋局变化,以及伴随而来的博弈均衡结果的变化,朝鲜对策出现变化也不是不可以设想的事情。毕竟,朝鲜最高领袖也仍旧会考虑每一个选择的得与失,并根据对手的变化来相应调整,不一定是一成不变的。

历史地看,峰会中任何一方,想要赢得更多,从峰会之前较量就已经开始。这一轮美朝之间的峰会前博弈机变百出,其结果,将会对东亚、甚至全球地缘战略格局产生深远影响。

中美贸易摩擦再次发酵、意大利政治局势引发担忧,全球风险偏好急剧上升!

【博览财经分析】中美贸易摩擦再次发酵、意大利政治局势引发担忧,恐慌情绪蔓延至全球。

隔夜美国银行股领跌,标普跌1.16%,道指重挫近400点,纳指跌0.5%。欧股跌超1%,意大利股市重挫2.6%。欧元大跌、美元涨。数字货币集体上涨。10年期美债收益率跌破2.8%。

全球风险偏好急剧上升,市场再次进入到避险情绪当中。

对于A股而言,树不能涨到天上去,火爆的医药股行情终于要告一段落了。然而,“闪崩”的医药股本来预示着的A股“进攻性”行情还未开启或已经被扑灭,市场或短期继续开启避险模式。

但是,稍长时间周期看,尽管特朗普又给我大A股添堵,中长周期看,“金特会、中美贸易争端”等这些外部因素,只能阶段性地左右市场情绪,但A股的中长期趋势,还是要看内因的变化。

美国出尔反尔,意大利政治危机,全球风险偏好急剧上升

◆在5月22日后,中美贸易摩擦才稍平息一周多点时间,美国又再次出尔反尔挑起。

研究员在此前的内参中就已经分析到,前几天中方代表刘鹤与美国经贸磋商虽然达成了共识,但是并未提及《中国制造2025》计划。

5月29日(美国时间),白宫表示,将对中国价值500亿美元高科技产品征收25%关税 6月15日前公布清单。白宫还称,将加强对获取美国工业重大技术的相关中国个人和实体实施出口管制,并采取具体投资限制,拟6月30日前正式公布相关措施,之后不久正式实施。

就在此前两天,新华社还报道,美国商务部长罗斯将于6月2日至4日率团访华,双方团队将继续就中美经贸问题进行磋商。可见,此次事件虽然事出意外,也算意料之中。

如今,刚消停了几天的中美“不打贸易战”的所谓“成果”,又被推翻了,中美贸易摩擦再次发酵,市场风险偏好再次急剧上升。

美国放过中兴通讯,但是中美关系已经进入“修昔底德”陷阱是事实。中国企业尤其是制造业企业竞争力的提高,对美国企业由之前的“互补关系”越来越转向直接竞争的关系。这才是特朗普所害怕的。特朗普想通过“中美贸易摩擦”,一方面是想“美国高端制造业回流”,既让美国更加强大,同时增加美国的本土就业,另一方面是遏制中国制造业转型升级。由此可见,即便是上次贸易谈判未提及《中国制造2025》计划,但是中美在高端制造业上越来越是竞争的关系是趋势,因此从长期看,美国出尔反尔实属意料之中,只不过短期市场在认为中美短期休战,不及预期,市场风险再次提升。

◆欧洲政治局势的担忧情绪笼罩市场。

意大利可能在今年9月份举行大选。意大利总统Sergio Mattarella邀请前国际货币基金组织官员Carlo Cottarelli尝试组建新政府,但遭到阻力,因此意大利重新进行大选似乎已无可避免。投资者担心一旦意大利重新大选,反建制党派五星运动党与北方联盟的疑欧情绪或更加高涨。

在投资者持续将目光转向贸易战以及美朝首脑会谈的肥皂剧之时,意大利政局却在上周给了市场沉重一击。意大利股债双杀,国债收益率上升近50BP,意德息差上升到了欧债危机以来的新高,市场担忧意大利政局动荡产生的外溢效应给欧元区带来系统性的风险。

全球风险偏好急剧上升,市场再次进入到避险情绪当中

一时间,中美贸易摩擦卷土重来。意大利政治危机再次让全球资本市场风险偏好上升,市场再次进入到避险情绪当中。

意大利债券市场出现新一轮抛售浪潮,意大利FTSE MIB指数跌至2017年8月以来新低。

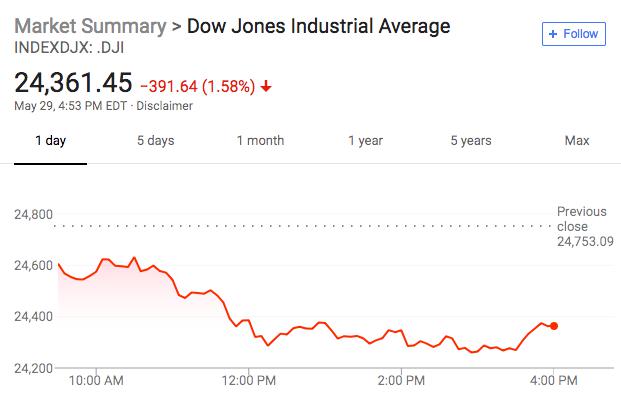

股市方面:隔夜标普500指数收跌31.47点,跌幅1.16%,创4月24日以来最大单日跌幅,报2689.86点。道琼斯工业平均指数收跌391.64点,跌幅1.58%,也创4月24日以来最大单日跌幅,报24361.45点。纳斯达克综合指数收跌37.26点,跌幅0.50%,报7396.59点。

美国银行股普遍重挫,摩根士丹利收跌5.75%,摩根大通收跌4.27%,花旗集团收跌3.99%,美国银行收跌3.98%,富国银行收跌3.55%,高盛收跌3.4%,美国运通收跌3.34%,“股神”巴菲特旗下伯克希尔哈撒韦B类股和A类股分别收跌2.2%和1.68%。

加拿大皇家银行策略师团队在研报中表示:“在这个周末,意大利政治风险进一步恶化。现在看来,意大利很有可能在初秋进行大选。我们建议投资者们暂时规避风险。”

富时泛欧绩优300指数收跌1.31%,报1505.46点。欧洲STOXX 600指数收跌1.37%,报384.47点。

德国DAX 30指数收跌1.53%,报12666.51点。法国CAC 40指数收跌1.29%,报5438.06点。意大利富时MIB指数收跌2.65%,报21350.88点。富时意大利综合股价银行指数收跌4.73%,报9681.01点。

英国富时100指数收跌1.26%,报7632.64点,5月22日曾录得盘中历史高位7903.50点和收盘记录高位7877.45点。英国富时100指数收跌1.72%,报20746.76点,5月22日曾录得盘中历史高位21243.26点和收盘记录高位21191.44点。

大宗商品方面:COMEX 8月黄金期货收跌4.90美元,跌幅0.4%,报1304.10美元/盎司。WTI 7月原油期货收跌1.15美元,跌幅1.69%,报66.73美元/桶。 布伦特7月原油期货收涨0.09美元,涨幅0.12%,报75.39美元/桶。

外汇:欧元今日盘中触及1.1511,为去年7月来的日内新低,随后回升至1.1537,全天下跌0.7%。美元指数上涨0.7%,盘中一度突破95关口。美元对日元下跌0.8%,至108.5。

离岸人民币(CNH)兑美元北京时间04:59报6.4239元,较周一纽约尾盘跌268点,盘中整体交投于6.3952-6.4295元区间。

债券市场:10年期美债收益率大跌15个基点,至2.78%。而两年期美债收益率下跌15个基点,至2.34%。两年期和10年期美债之间的息差盘中一度跌至42基点,为10年来最低。

5月29日欧市尾盘,意大利10年期国债收益率涨48.1个基点,报3.164%,欧洲股指期货开盘后一度涨至3.439%,逼近2014年3月24日盘中高位3.442%。

两年期意债收益率涨186.3个基点,报2.766%,欧股收盘后一度涨至2.833%,逼近2012年9月3日盘中高位2.839%,当年7月25日曾涨至5.262%。 五年期意债收益率涨129.8个基点,报3.039%,欧股盘后一度涨至3.097%,创2013年10月份以来盘中新高。

意大利2/10年期国债收益率差收窄至44个基点,创2011年以来最窄,而一周前报220个基点。 收起 – 德国10年期基准国债收益率欧市尾盘跌9.3个基点,报0.260%,欧洲股指期货盘初一度跌至0.353%。 – 10年期英债收益率跌12.5个基点,报1.197%;

10年期法债收益率跌4.4个基点,报0.655%;10年期西债收益率涨9.6个基点,追随意大利融资成本上升的表现,报1.621%;10年期希债收益率涨31.3个基点,报4.799%。

发表于 2018-6-5 08:48:50

发表于 2018-6-5 08:48:50