《美股逻辑已切换:从流动性狂躁转向基本面寻求支撑》:当下美股上涨的逻辑已经切换了。过去长达9年之久的牛市的主要原因是自08年以来美联储几轮“QE”政策,是流动性过于宽松制造了美股泡沫。如今,美国经济走强在短期却加大了美联储加快“加息+缩表”的预期,从而使得美股短期承跌,遭遇大幅下挫。流动性一旦加快收紧,美股此前的大牛市可能就此终结。 然而,美国加息在中长期将引发全球资金回流美国。回流到美国的资金最终还是会选择配置“去泡沫”后的美股。因此,美股不会一直调整下去。新环境下,美股在去泡沫化后会再平衡,在基本面的支撑下,才可能会再次进入上涨通道。而这次不再是QE作用下的资金牛,而是经济基本面向好带动。 《不断走高的通胀预期需美股“持续、充分的回调”!》:正如博览研究员此前反复谈到的,近期美股大跌,根因在于美联储货币政策转向后,不断攀上的利率和通胀预期。具体来看,当前美国的利率和通胀到底怎么了?博览研究员注意到,包括美国在内,随着全球经济体的逐步回温,通胀一路走高;相应地,开年至今,美国国债收益率不断上扬,10年期美债收益率一个月内上行最多44个基点到2.84%;在这样的背景下,美股估值提升远远高于盈利增长。2015年底至今美国企业平均收入增速不到1.6%,然而股票市场的表现却是惊人的28%。可以预计的是,不断升温的和通胀预期,更会让以美联储为代表的全球央行进一步加快收紧货币政策,加息进程或将提速。近期美股暴跌,或只是美股此轮回归真实经济基本面过程中的一个“小调整”。

博览视点 博览视点

美股逻辑已切换:从流动性狂躁转向基本面寻求支撑

【研究员】:可可 田文

结论:美国经济数据强劲,然而,道琼斯工业平均指数却在一周出现2天跌幅超过千点。为什么会出现如此相悖的结果?博览研究员认为,当下美股上涨的逻辑已经切换了。过去长达9年之久的牛市的主要原因是自08年以来美联储几轮“QE”政策,是流动性过于宽松制造了美股泡沫。如今,美国经济走强在短期却加大了美联储加快“加息+缩表”的预期,从而使得美股短期承跌,遭遇大幅下挫。流动性一旦加快收紧,美股此前的大牛市可能就此终结。然而,美国加息在中长期将引发全球资金回流美国。回流到美国的资金最终还是会选择配置“去泡沫”后的美股。因此,美股不会一直调整下去。新环境下,美股在去泡沫化后会再平衡,在基本面的支撑下,才可能重新上涨。而这次不再是QE作用下的资金牛,而是经济基本面向好带动。

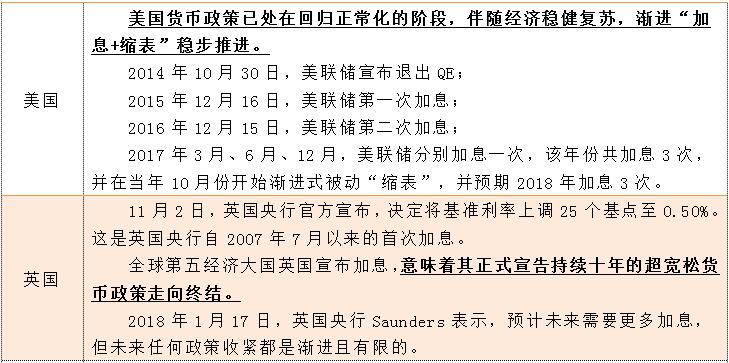

【博览财经研报】2月2日美国劳工部数据显示,1月非农就业人口新增20万人,高于预期18万人,失业率维持4.1%不变,为2000年以来最低,时薪环比增加0.3%;同比增加2.9%,创2009年以来最大增幅。数据表明美国进一步接近充分就业,薪资表现超预期,可能推动消费需求扩张。 通常情况下,美国经济基本面表现强劲,将在长期对美股构成强有力的支撑。然而,我们却看到的是,美国经济数据一出来,下个交易日2月5日,道琼斯工业平均指数下跌了1200点左右。 为什么会出现如此相悖的结果?博览研究员认为,当下美股上涨的逻辑已经切换了。 过去长达9年之久的牛市的主要原因是自08年以来美联储几轮“QE”政策,是流动性过于宽松制造了美股泡沫。如今,美国经济走强在短期却加大了美联储加快“加息+缩表”的预期,从而使得美股短期承跌,遭遇大幅下挫。流动性一旦加快收紧,美股此前的大牛市可能就此终结。 然而,美国加息在中长期将引发全球资金回流美国。回流到美国的资金最终还是会选择配置“去泡沫”后的美股。因此,美股不会一直调整下去。新环境下,美股在去泡沫化后会再平衡,在基本面的支撑下,才可能会再次进入上涨通道。而这次不再是QE作用下的资金牛,而是经济基本面向好带动。 美股持续了9年牛市的原因是:长达8年之久的“QE”政策 ◆特朗普的前任奥巴马在金融危机之后大力推行“再工业化”和“制造业回归”。 为了强调制造业的重要性,2009年12月奥巴马公布《重振美国制造业框架》。2011年6月和2012年2月相继启动《先进制造业伙伴计划》和《先进制造业国家战略计划》。2013年发布《制造业创新中心网络发展规划》,推动所谓的“制造业回归”。奥巴马的努力实际上已经在逐渐取得成效。 从回归美国的企业数量看,2010年仅有16家,2011年为64家,2013年有210家,2014年有300多家,逐年增长。 其次,美国开启了新一轮产业革命。本质上是实现美国产业的升级,抢占国际产业竞争制高点。 总之,奥巴马的“再工业化”和“制造业回归”政策以及自08年金融危机美国自身的修复能力让美国逐步走上复苏道路。 2月2日美国劳工部数据显示,1月非农就业人口新增20万人,高于预期18万人,失业率维持4.1%不变,为2000年以来最低,时薪环比增加0.3%;同比增加2.9%,创2009年以来最大增幅。数据表明美国进一步接近充分就业,薪资表现超预期,可能推动消费需求扩张。总之,美国经济基本面表现较为强劲,这对美股构成了一定的支撑。 ◆但是,博览研究员认为,上述提到的因素还不构成美股持续9年牛市的根本原因。美股之所以持续了9年的牛市,其根本原因是自08年以来的几轮“QE”政策。是流动性过于宽松制造了美股泡沫。 如今,美国经济基本面进一步走强,更加激化美联储加息预期。流动性一旦加快收紧,美股此前的大牛市可能就此终结。 于是,我们看到,美国货币政策已处在回归正常化的阶段,伴随经济稳健复苏,渐进“加息+缩表”稳步推进: 2014年10月30日,美联储宣布退出QE; 2015年12月16日,美联储第一次加息; 2016年12月15日,美联储第二次加息; 2017年3月、6月、12月,美联储分别加息一次,该年份共加息3次,并在当年10月份开始渐进式被动“缩表”,并预期2018年加息3次。 美联储加快加息和开始缩表,博览研究员认为,这无疑是在对美股釜底抽薪。美股牛市甚至可能因此而终结。 “加息+缩表”,美股先去泡沫化,然后在强劲的基本面支撑下或再次进入牛市格局 我们知道,美国加息和缩表会引发美股调整,抑制甚至可能刺破美股资产大泡沫。然而,另一方面,美国加息在中长期将引发全球资金回流美国。这就为未来美国大宗商品、美股等上涨提供了资金基础。 一旦美股调整到与其经济基本面相适应,由于加息而回流入美国的资金就再次可能选择配置美股。这就意味着美股将可能止跌,甚至再次进入牛市通道。而,这次的牛市不再是QE作用下的资金牛,而是经济基本面向好带动的牛市。 从长期看,只要美国经济一直保持强劲复苏,巴菲特长线看好美股到10万点绝非不可能!

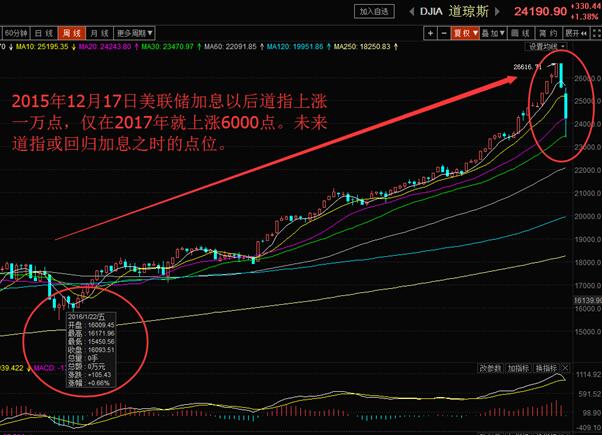

政策改革、技术创新,实体经济才是美股下跌的支撑

【研究员】:陈果 田文

结论:博览研究员认为,收紧的流动性已为美股划定未来上涨上限,而经济基本面则将为美股下跌提供支撑。具体来看:。一方面,在中美率先经济复苏的带动下,2017年全球主要经济体相继开始回暖,这种刚持续不久的趋势还会延续一定时间;另一方面,作为全球经济的领头羊,中美各自都找到了重新启动经济增长的驱动力——中国得益于政治改革,美国则源于科技创新。综合来看,脱离货币宽松政策后,美国乃至全球金融市场将进一步向实体经济回归,仅在2017年就上涨6000的道指,或许最应该会回到2016年底美联储刚刚开始加息的点位。

【博览财经研报】◆博览研究员认为,尽管我们尚难以断定美股大跌是否预示着经济周期转折将要到来,但可以肯定的是经济基本面将决定未来美股下跌的下限。具体来看: 随着市场逐步面对全球货币政策转向的现实,此前支撑美股八年上涨的流动性因素正在消退,这也意味着未来美股已没有太多上涨空间。与此同时,历史数据显示美股暴跌与经济基本面密切相关,而当前的经济基本面似乎显示美股仍有一定支撑。一方面,在中美率先经济复苏的带动下,2017年全球主要经济体相继开始回暖,这种刚持续不久的趋势还会延续一定时间。另一方面,作为全球经济的领头羊,中美各自都找到了重新启动经济增长的驱动力——中国得益于政治改革,美国则源于科技创新。 ◆综合来看,脱离货币宽松政策后,美国乃至全球金融市场将进一步向实体经济回归,仅在2017年就上涨6000的道指,或许最应该会回到2016年底美联储刚刚开始加息的点位。 全球实体经济基本面将决定未来美股下跌下限 博览研究员注意到,历史数据显示美股暴跌与经济基本面密切相关——1948年以来,经通胀调整后的道指共有11轮幅度超过20%的调整,这11次股市大跌中,有7次美国经济在随后一年内进入衰退期,而在剩余4次未造成衰退的股市大跌后,还有3次是发生在失业率高于5%的情况下。 那么近期的美股暴跌,是否意味着美国乃至全球的经济周期正进入转折? ◆博览研究员认为,虽然当前美国已经处于历史最长的经济扩张周期内,但短中期内出现全面衰退的出现局面不太可能。这也正如博览研究员此前在《如何看待美股在“黑色星期一”后迎来强力反弹?》中谈到的,“当前美股下跌并不是源于经济基本面的压力,而是美股持续上涨后累积了较大的泡沫、技术回调压力较大所致,更是美联储货币政策转向、利率和通胀上升后的市场滞后反馈。” ●可以看到,在中美率先经济复苏的带动下,2017年全球主要经济体相继开始回暖,这种刚持续不久的趋势还会延续一定时间。 2018年初IMF更是上调今明两年全球增长预期至3.9%,创下7年来最大增幅。美国1月非农数据超预期强劲,美国经济仍在持续复苏,2018年1月美国非农就业增长20万人,超出市场预期的18万及上修的前值18.1万;失业率连续第四个月维持在4.1%的历史低位;劳动参与率维持62.7%;平均小时工资环比0.3%、同比2.9%,双双高于市场预期,其中同比增速更创下2009年6月以来最高。欧元区1月制造业PMI小幅回落,但服务业PMI、消费者信心指数、ZEW经济情绪调查指数继续冲高。日本核心通胀上行放缓。日本2017年12月核心CPI同比增长0.3%(剔除生鲜食品及能源),小幅低于市场预期。也正是在这种背景下,2017年以来尽管美国处于“经济强、金融紧”的局面,但由于其他经济体的走好更明显,因此美元指数持续走弱;2017年来大宗商品持续走强,全球需求有所复苏。 ●作为全球经济的领头羊,中美各自都找到了重新启动经济增长的驱动力——中国得益于政治改革,美国则源于科技创新。 本内参此前反复谈到,尽管中国经济长期看仍是“L”型走势,但在供给侧改革的持续推动下,新旧动能转换加速,经济走得愈发平稳。去产能至今,传统产业得到了一定出清,企业盈利面有了大大改善,去杠杆更让金融泡沫得到一定程度地刺破,2017年主板预告业绩增速相对较好,主板上市公司中44.14%的企业预告2017年净利润增速超过100%,20%的企业预告年报净利润增速介于50%与100%之间,21.58%的企业年报预告净利润增速低于-50%;与此同时消费升级下,以互联网为代表的新经济持续向好,2014-2016年以来,重资本的旧经济行业的资本开支保持负增长,轻资本的新经济行业(高端制造业、制造型服务业、高端服务业)的资本开支快速增长。同时二季度数据显示,从2017Q1到Q2,旧经济行业的ROE复苏已经放缓,17Q2的ROE水平和Q1持平在1.5%左右;新经济行业的ROE明显回升,17Q2已接近至3%的水平。

美国经济方面,不可否认美股八年的牛市有量化宽松下泡沫的助推,但也受益于新经济的真实增长。从苹果的火爆,到特斯拉无人驾驶汽车的兴起,再到最新的马斯克“猎鹰火箭”发射,美国在高科技领域一直是突飞猛进,让全球乃至整个人类社会的生活方式发生了巨大改变。在2016年全球高科技公司排名中,TOP20里面有14家美国公司,占70%,TOP5全部是美国公司,假如算上曾经退市的Dell(估计市值超越800亿),美国仍然在IT范畴独领风骚,占领绝对的统治力。 ◆因此从这个角度上看,这样的经济基本面将为美股下跌提供一定支撑,而收紧的流动性则意味着未来美股已没有太多的上涨空间。脱离货币宽松政策后,美国乃至全球金融市场将进一步向实体经济回归,仅在2017年就上涨6000的道指,或许最应该会回到2016年底美联储刚刚开始加息的点位。

决策参考

不断走高的通胀预期需美股“持续、充分的回调”!

【研究员】:陈果

结论:正如博览研究员此前反复谈到的,近期美股大跌,根因在于美联储货币政策转向后,不断攀上的利率和通胀预期。具体来看,当前美国的利率和通胀到底怎么了?博览研究员注意到,包括美国在内,随着全球经济体的逐步回温,通胀一路走高;相应地,开年至今,美国国债收益率不断上扬,10年期美债收益率一个月内上行最多44个基点到2.84%;在这样的背景下,美股估值提升远远高于盈利增长。2015年底至今美国企业平均收入增速不到1.6%,然而股票市场的表现却是惊人的28%。可以预计的是,不断升温的和通胀预期,更会让以美联储为代表的全球央行进一步加快收紧货币政策,加息进程或将提速。近期美股暴跌,或只是美股此轮回归真实经济基本面过程中的一个小调整。

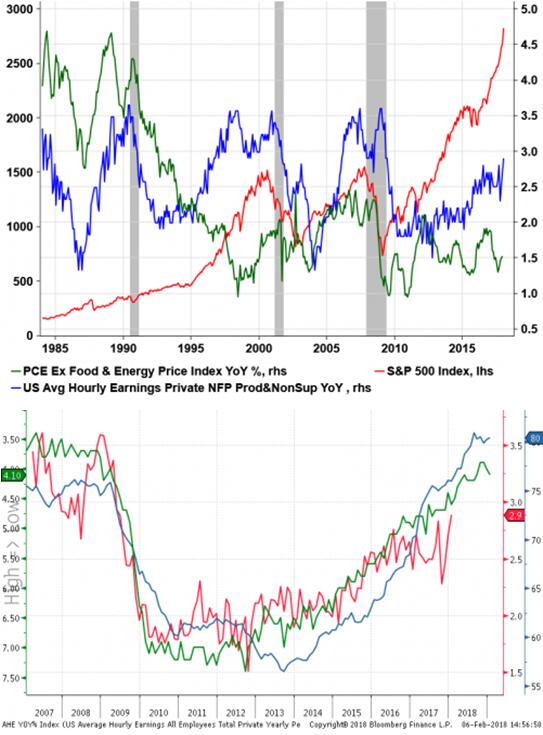

【博览财经研报】◆博览研究员注意到,包括美国在内,随着全球经济体的逐步回温,通胀一路走高。美国核心通胀从1.3%快速上升,日本和欧元区也分别从0.2%和1.1%快速升至2.0%的目标水平。 ◆相应地,美国国债收益率一路上行。开年至今,美国国债收益率不断上扬,10年期美债收益率一个月内上行最多44个基点到2.84%。 ◆在这样的背景下,美股估值提升远远高于盈利增长。2015年底至今美国企业平均收入增速不到1.6%,然而股票市场的表现却是惊人的28%。 可以预计的是,这些将会令美股进一步承压。不断升温的和通胀预期,更会让以美联储为代表的全球央行进一步加快收紧货币政策,加息进程或将提速。近期美股暴跌,或只是美股此轮回归真实经济基本面过程中的一个小调整。 通胀预期持续升温将让美股估值泡沫破灭,回归真实盈利增长 正如博览研究员此前反复谈到的,近期美股大跌,根因在于美联储货币政策转向后,不断攀上的利率和通胀预期。具体来看,当前美国的利率和通胀到底怎么了? ◆博览研究员注意到,包括美国在内,随着全球经济体的逐步回温,通胀一路走高。 除了1月非农数据显示美国平均每小时薪资增速大超预期之外,美国1月ISM非制造业物价支付指数已经升至2010年以来最高,而密歇根大学1年通胀预期已经升至2.7%。其中美国核心通胀从1.3%快速上升,日本和欧元区也分别从0.2%和1.1%快速升至2.0%的目标水平,这意味着实际利率将不得不迅速上升至大致均衡水平,这也意味着失业率几乎必然低于非加速通货膨胀失业率(NAIRU),因此政策暂时的收紧力度不得不超过长期均衡水平。

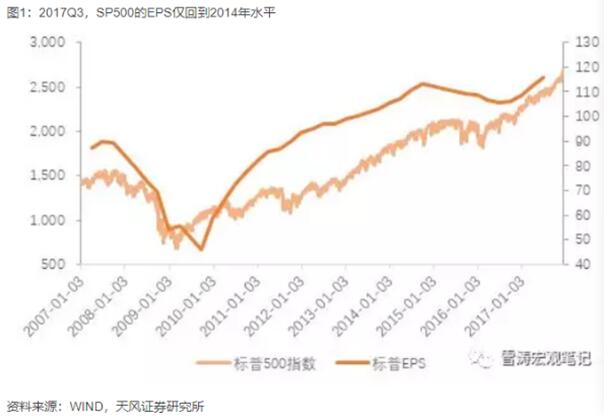

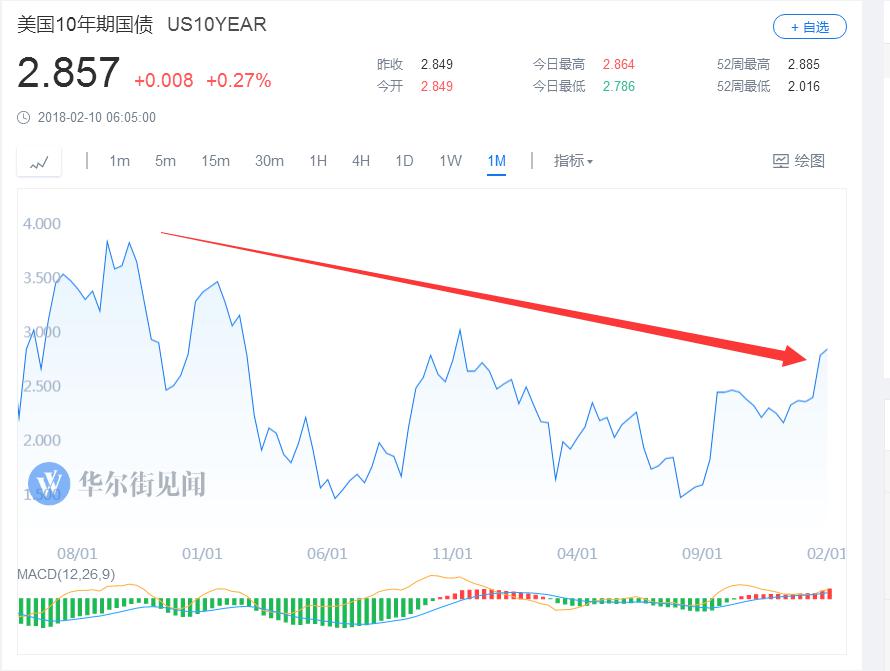

◆正是通胀预期的不断走高,美国国债收益率一路上行。 开年至今,美国国债收益率不断上扬,10年期美债收益率一个月内上行最多44个基点到2.84%,而欧元区主权债券同样遭到抛售,10年期欧元区公债收益率上行27个bps,而同期限的德国和法国国债分别上行28个和25个bps。目前指标10年期美国公债收益率在上周四亚洲交易时段报2.816%,上周三在美国市场收于2.843%。 ◆在这样的背景下,美股估值提升远远高于盈利增长。 2018年1月,标普500周期性调整市盈率是32倍,超过了1929年大萧条、1987年黑色星期一、2008年金融危机的水平,仅次于1997-2000年的科网泡沫高峰期。巴菲特指标(美股总市值在GDP中的占比)目前位于143%的历史高位,而1970年至1995年的历史中值为60%左右,1995年至2017年的历史中值为100%左右。尤其是在特朗普当选美国总统至今不到15个月的时间内,道指估值急速飙升,最大涨幅接近50%,且中途并未出现一次5%以上的调整,近期出现了加速上涨的迹象,美股估值也大幅走高,已经超过了1929年大危机时的水平。根据GMO的研究结果,2010年至今美股的年化回报率为13.6%,其中超过一半(7%)是由估值因素(PE和杠杆)贡献。1970年至今美股6.3%的年化回报率中仅有0.6%是由估值因素贡献的,股息分红贡献了3.4%,实际经济增长贡献了2.3%。2009年至2016年,在低利率环境的刺激下,标普500上市企业的股票回购和分红持续上升。 美股盈利增长赶不上估值提升。2016年以来美国企业的盈利的确在恢复增长,但实际上现在每股盈利水平也只是回到2014年盈利高峰而已。而标普却比2014年涨了40%多。历史来看,当前美股盈利只是弱增长,但股票表现过热。与历史形成鲜明对比的是,2015年底至今美国企业平均收入增速不到1.6%,然而股票市场的表现却是惊人的28%。 可以预计的是,这些将会令美股进一步承压。不断升温的和通胀预期,更会让以美联储为代表的全球央行进一步加快收紧货币政策,加息进程或将提速。近期美股暴跌,或只是美股此轮回归真实经济基本面过程中的一个小调整。

焦点透视

美股暴跌,为什么“避险资产”在此刻不能避险了?

【研究员】:柯彩

结论:黄金、日元和国债这类传统避险资产并未“一飞冲天”,而是跟着美股一起下跌。避险资产也跟跌,说明了美股不大可能就此走“熊”。资产品都在跌的主要原因是,美联储将收回其催生泡沫的利器——QE政策,资产品泡沫退去,价格逐渐回归其价值。与此同时,其他主要经济体也跟随美联储逐步收紧其货币政策。总之,这是一个各主要经济体收紧流动性,去资产泡沫的过程。

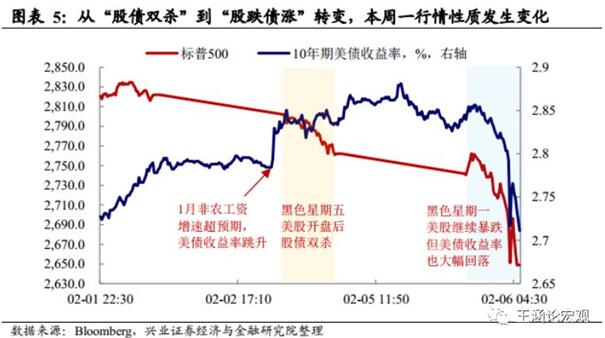

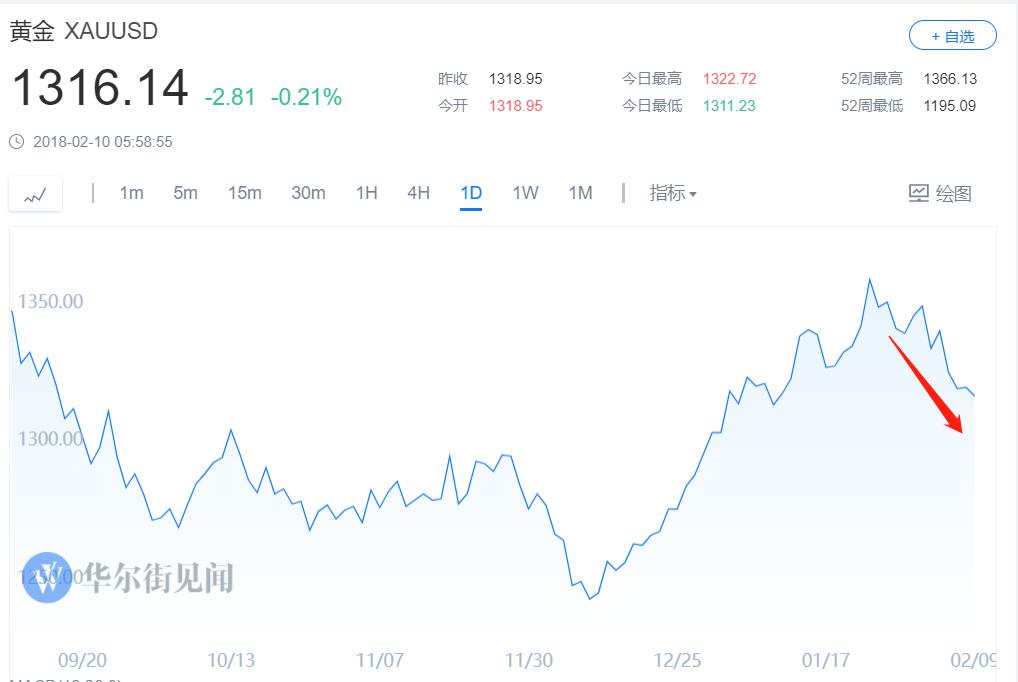

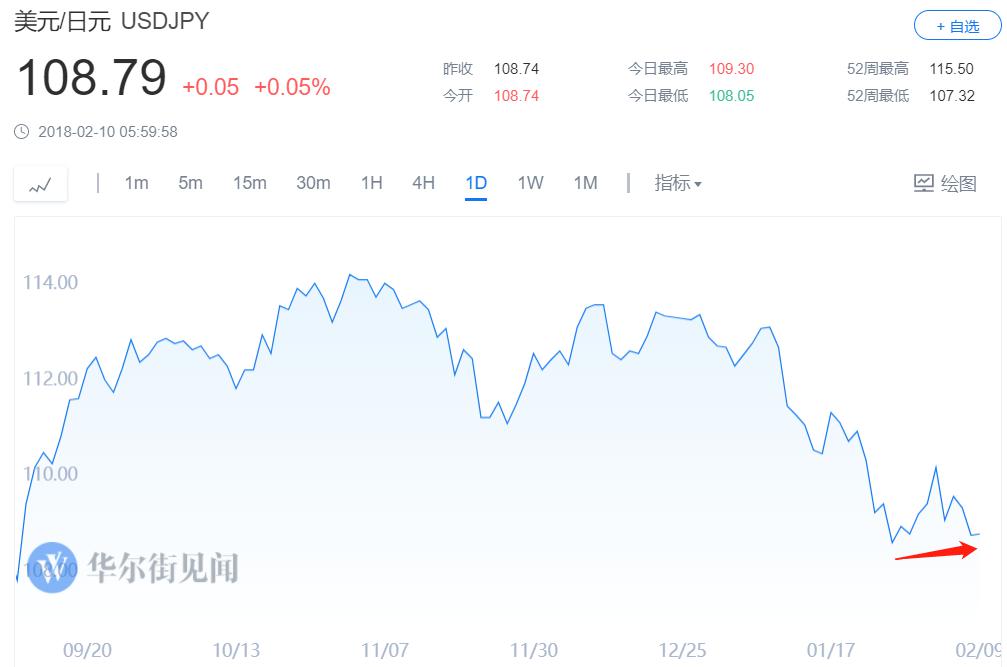

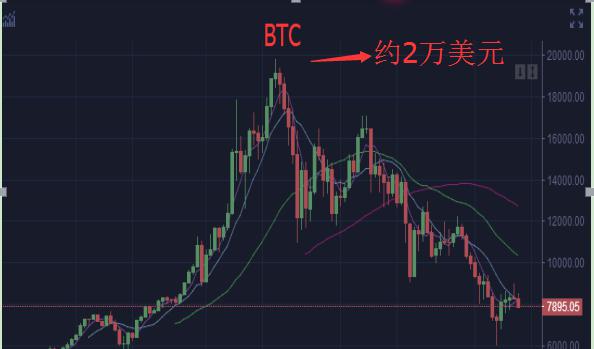

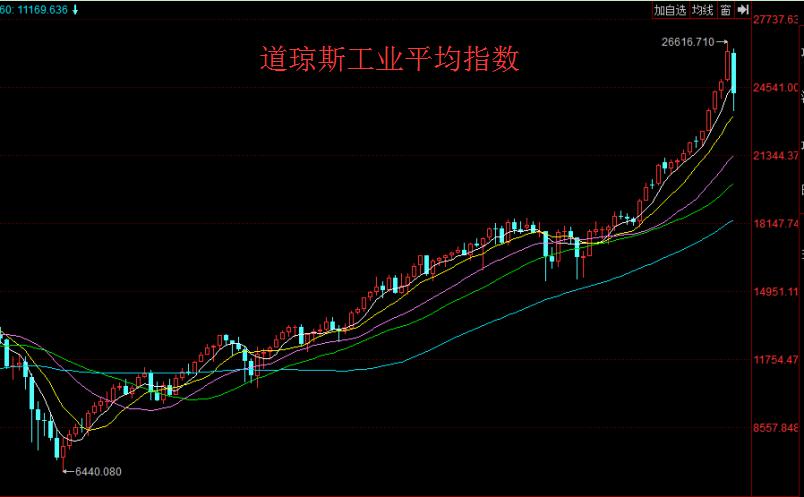

【博览财经研报】本轮全球股市暴跌的迅猛程度,是2011年以来难得一见的。据彭博统计,1月26日至2月9日,全球股指市值已经大举蒸发5万亿美元。 博览研究员发现,本轮暴跌中,避险天堂似乎已经不复存在了,典型避险资产的表现却并不“出色”。 黄金价格累计跌去2.5%; 同为避险资产的日元也表现疲软,美元兑日元累计上涨近0.2%; 10年期美国国债收益率则在同期累计飙升近20个基点; 总之,黄金、日元和国债这类传统避险资产并未“一飞冲天”,而是跟着美股一起下跌。 避险资产也跟跌,说明了美股不大可能就此走“熊”。 资产品都在跌的主要原因是,美联储将收回其催生泡沫的利器——QE政策,资产品泡沫退去,价格逐渐回归其价值。与此同时,其他主要经济体也跟随美联储逐步收紧其货币政策。 总之,这是一个各主要经济体收紧流动性,去资产泡沫的过程,因此我们看到了不仅美股在跌,避险资产黄金也在跌,美债也在跌…… 本轮暴跌中,避险天堂似乎已经不复存在了 本轮全球股市暴跌的迅猛程度,是2011年以来难得一见的。据彭博统计,1月26日至2月9日,全球股指市值已经大举蒸发5万亿美元。 博览研究员发现,本轮暴跌中,避险天堂似乎已经不复存在了,典型避险资产的表现却并不“出色”。黄金价格累计跌去2.5%。 同为避险资产的日元也表现疲软,美元兑日元累计上涨近0.2%。 10年期美国国债收益率则在同期累计飙升近20个基点。 总之,黄金、日元和国债这类传统避险资产并未“一飞冲天”,而是跟着美股一起下跌。 2月5日,美股“闪电崩盘”之后,市场把“原爆点”归结于量化算法的强制抛售,以及衡量市场波动的“恐慌指数”VIX暴涨导致波动性衍生品巨量空头平仓。但经过2月8日美国的再次暴跌,华尔街将矛头指向了交易者本身,认为“罪魁祸首”正是投资者主动抛售。 但是,高盛研究发现,很多过往例子显示回调(幅度10%-20%)只是暂时的,并不会演变成与经济疲软相关的熊市。二战后有过14次熊市,牛市出现10%以上回调次数达到22次。也就是说,美股的暴跌并不意味着美股就此熊市来临。 而,前面讲到,避险资产也跟跌,并没有上涨,也说明了美股不大可能就此走“熊”。 ◆过去以美国为首的主要经济体货币政策都是走的“QE”道路,在过去几年里,几乎是所有的资产都在涨。 如下图所示,比特币从11年上市以来7毛钱一枚一路开涨到约2万美元一枚,并在去年年底短期见顶,并一路下跌,如今已经跌至不到8000美元一枚。 如下图所示,美股从09年见底后,涨了8年有余: 如下图所示,黄金也从09年最低点680.8美元/盎司涨到最高点1920.3美元/盎司,然后再跌到如今的1316.26美元/盎司。 如下图所示,我们看到,自09年美国10年国债收益率不断在下降,这意味着国债资产价格越来越昂贵: 为什么“避险资产”在此时此刻不能避险了? ◆美联储将收回其催生泡沫的利器——QE政策,资产品泡沫退去,价格逐渐回归其价值。与此同时,其他主要经济体也跟随美联储逐步收紧其货币政策—— 与此同时,中国监管层也采取了相应措施,金融部门也逐步在去杠杆。2016年8月份以来,央行逐步频繁动用各种货币政策“字母工具”—— 除了在货币政策上对金融市场收紧外,一行三会还采取了其他的措施加强金融市场监管,去杠杆,防风险。在这些政策的作用下,中国的资产品价格也面临去泡沫回归价值的过程。 总之,这是一个各主要经济体收紧流动性,去资产泡沫的过程,因此我们看到了不仅美股在跌,避险资产黄金也在跌,美债也在跌……

|

发表于 2018-2-12 09:06:16

发表于 2018-2-12 09:06:16