决策参考

决策参考

中国正从新能源汽车领域实现弯道超车,无惧“关税下调”!

【研究员】:柯彩

结论:下调汽车关税短期对中国汽车自主品牌的高端市场影响较为直接且负面。但是,下调汽车关税在长期却有助优化传统汽车板块格局,倒逼行业技术升级,因此长期反而会利好国内龙头车企。另外一方面,中国已经开始全面布局“新能源汽车”试图实现弯道超车,且中国该领域发展已经具有较大的国际影响。目前,中国新能源汽车产业的规模、市场化的进程都处在国际领先水平,在技术方面虽然整体上还落后半拍,但是也是在迎头赶上。供给侧结构性改革从“去产能”,减少无效供给已经向通过“鼓励支持发展新经济,增加有效供给”转变。而中国汽车产业的迭代(由发展燃油车向新能源汽车领域转变)正是供给侧结构性改革增加有效供给的重要举措。中国也有信心在这一新的领域板块实现弯道超车。这也是决策层此时此刻敢于降低“汽车关税”的重要底气所在!

【博览财经研报】4月10日,习近平总书记应邀出席博鳌亚洲论坛2018年年会开幕式并发表重要主旨演讲。其讲话中,重要一条是,今年将相当幅度降低汽车进口关税。

短期下调中国汽车关税对中国影响到底有多大呢?下调汽车关税短期对中国汽车自主品牌的高端市场影响较为直接且负面。但是,下调汽车关税在长期却有助优化传统汽车板块格局,倒逼行业技术升级,因此长期反而会利好国内龙头车企。

另外一方面,中国已经开始全面布局“新能源汽车”试图实现弯道超车,且中国该领域发展已经具有较大的国际影响。

中国的汽车行业的转型升级主要包含两个层面:其一、传统的燃油车由“中低端”向“高端”转型;其二、汽车行业实现产业的迭代,即从主要发展燃油车向“新能源汽车”方向发展。

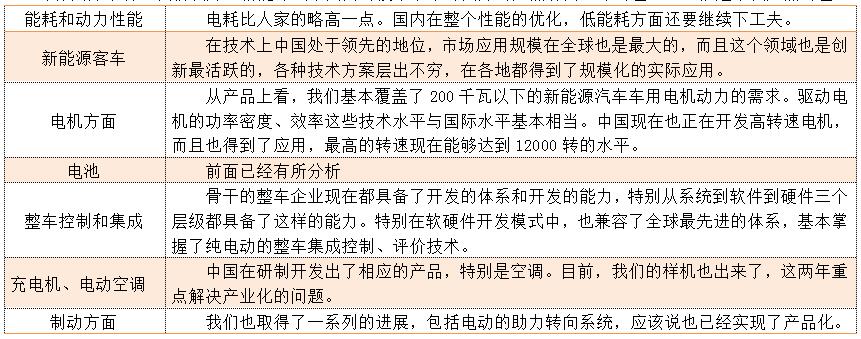

在博览研究员看来,从经济体量上来说,后者对中国经济增长的影响要远远超过前者。目前,中国新能源汽车产业的规模、市场化的进程都处在国际领先水平,在技术方面虽然整体上还落后半拍,但是也是在迎头赶上。

总之,博览研究员认为,供给侧结构性改革从“去产能”,减少无效供给已经向通过“鼓励支持发展新经济,增加有效供给”转变。而中国汽车产业的迭代(由发展燃油车向新能源汽车领域转变)正是供给侧结构性改革增加有效供给的重要举措。中国也有信心在这一新的领域板块实现弯道超车。这也是决策层此时此刻敢于降低“汽车关税”的重要底气所在!

短期下调汽车关税可能带来结构性的影响

短期下调中国汽车关税对中国影响到底有多大呢?

通过测算,进口车关税若从25%逐步下降到5%时,C级车的价差比会明显降低,而B级车和A级车的价差比相对变化较小,因此降低关税对C级车子影响最为直接。然而,C级车的降价势必会对B级车产生挤出效应。因为B级车中的购买力较强的客户可能会因此选择购买C级车,而B级车销量的下降必会引起B级车的降价以保持原有销量。依次类推到A级车,但是作用力度会逐步递减。

国内进口汽车多为大排量豪华车型,进口关税下调或将对部分型号国产汽车价格带来压力,短期可能将对国产汽车利润构成挫伤。

因此,博览研究员认为,下调汽车关税短期对中国汽车自主品牌的高端市场影响较为直接且负面。

但是,下调汽车关税长期有助优化该行业格局,倒逼行业技术升级。

2017年11月,特朗普访华期间,外交部表态将在2018年6月之前,在自贸区试点放开专用车和新能源汽车外资股比限制,同时中方还将按照扩大开放的时间表和路线图,逐步降低汽车进口关税。

2018年2月刘鹤在达沃斯论坛上称中国将有序降低汽车进口关税。

此次博鳌论坛并没有局限汽车行业股比试点区域,相对前期来说开放的幅度略超预期。博览研究员认为,长期这将有助于行业格局优化,倒逼行业技术升级,因此反而会利好国内龙头车企。

中国已经开始全面布局“新能源汽车”试图实现弯道超车,且中国该领域发展已经具有较大的国际影响

在博览研究员看来,中国的汽车行业的转型升级主要包含两个层面:

其一、传统的燃油车由“中低端”向“高端”转型。

其二、汽车行业实现产业的迭代,即从主要发展燃油车向“新能源汽车”方向发展。

在博览研究员看来,从经济体量上来说,后者对中国经济增长的影响要远远超过前者。而在后者方面,中国的步伐已经领先于其他主要国家发达体。中国已经开始全面布局“新能源汽车”试图实现弯道超车,且中国该领域发展已经具有较大的国际影响。

◆我们知道,新能源电池是新能源汽车中成本最高以及最为核心的零部件。而,以锂矿为主的新能源电池现在以及未来很长很长时间都将主导“新能源汽车动力电池”领域,所以现在谈到新能源电池,基本就是“锂电池”。可以说,谁拥有了最先进的技术和相对较高的市场占有率,谁就更可能拥有“动力电池”领域的话语权,甚至是新能源汽车产业链上的强势地位。

而,博览研究员注意到,中国在新能源汽车最核心的零部件“锂电池”板块已经开始逐步实现弯道超车。

2017年,在全球动力电池销量排名中,中国“锂电池”独角兽宁德时代成为第一!

2018年3月16日,宁德时代击败LG、松下、三星等知名电池大厂,成功进入大众汽车集团全球供应链,成为大众集团MEB电动车项目平台的动力电池供应商,已确定获得了200亿欧元投资中的部分订单。

并且,捷豹路虎正在与宁德时代进行配套电池合作事宜。对于捷豹来说,这是首款纯电动车型I-PACE在中国市场投放的重要时刻,足见宁德时代电池的厉害了。

2017法兰克福车展上,戴姆勒-奔驰宣布宁德时代为EQ品牌在中国国产的电池供应商之一。在两家著名车企的认可下,宁德时代迎来了自己的时代。

同时,我们注意到,中国这家“锂电池”独角兽正在加速IPO。

3月12日,“独角兽”宁德时代更新了首次公开发行招股说明书(申报稿)拟在创业板上市,这将是继富士康之后,第二家有望在A股上市的新经济企业。

富士康从招股书申报稿上报到过会仅仅用了36天,创造了A股市场IPO的新速度。而,4月4日,宁德时代招股书更新后的第24天顺利过会,更是打破上会审批时间上的记录。

以中国这家“锂电池”独角兽宁德时代为代表的新能源汽车领域自主超级品牌将不断促进中国汽车行业领域实现产业迭代升级以及在国际上实现弯道超车。

◆在下游车企领域,中国当局和产业界果断地从中间突破,力推新能源汽车的纯电动路线,欧洲汽车工业全面响应和跟进,加上美国的特斯拉和GM均选择了做纯电动汽车,全球新能源汽车产业技术路径逆转。日本此前大规模在“混合动力”方面的投入以及形成的产业链失去了意义。中国在新能源汽车领域已经具备有一定的世界话语权。

据数据统计,中国市场世界上最大的新能源汽车市场,占到全球市场份额的50%,这种趋势在5年内难以逆转。从产业的规模、市场化的进程来讲,我们确实是引领者。

对标国际来看,我们认为,新能源汽车国内的技术水平与国外的产品有两三年的差距,也就是半代产品的差距——

中国将新能源汽车作为七大战略性产业之一。习近平总书记提出:发展新能源汽车是我国从汽车大国走向汽车强国的必由之路。国家最高领导人号召,发展新能源汽车,新能源汽车的发展在中国七大战略性产业中的地位尤为突出。通过分析看,中国新能源汽车产业的规模、市场化的进程都处在国际领先水平,在技术方面虽然整体上还落后半拍,但是也是在迎头赶上。

总之,博览研究员认为,供给侧结构性改革从“去产能”,减少无效供给已经向通过“鼓励支持发展新经济,增加有效供给”转变。而中国汽车产业的迭代(由发展燃油车向新能源汽车领域转变)正是供给侧结构性改革增加有效供给的重要举措。中国也有信心在这一新的领域板块实现弯道超车。这也是决策层此时此刻敢于降低“汽车关税”的重要底气所在!

开放金融市场,外资偏好的低估值蓝筹“银行板块”将受益!

【研究员】:柯彩

结论:中国对外加强金融对外开放有助于中国金融机构主体估值的修复。当前银行板块相比A股其他行业板块估值水平仍然较低。放开金融市场,外资成为A股重要的增量资金来源。2018年增量资金仍将继续来自这几块,市场风格将延续。外资明显偏好低估值的蓝筹,银行股有望从中受益,更具投资价值,看好银行龙头“建设银行”、“招商银行”等。

【博览财经研报】我们知道,美国对中国主要输出其高端服务业,尤其是金融领域。美国投资者在中国金融市场持有大量权益,并对中国企业进行了广泛的战略投资,通过股权增值、分红等途径获得丰厚收益;美国投资银行帮助中国企业境外上市,获利丰厚。因此,本次金融对外开放政策不仅有效缓解“中美贸易摩擦”。

当然,此次金融对外开放政策也是此前政策的延续!“对美进一步放开金融市场”对中美而言是互惠共赢的:美国要我们的市场,我们要美国的经验!

博览研究员认为,中国对外加强金融对外开放有助于中国金融机构主体估值的修复。当前银行板块相比A股其他行业板块估值水平仍然较低。

据wind数据显示,截至4月10日收盘,银行板块当前市盈率仅为7.40倍,市净率约为1.00倍,在28个申万一级行业中均处于最低位,且相比历史估值也处于区间底部。

同时,数据再次显示,银行整体业绩持续向好。截至4月1日,共有15家上市银行公布年报。根据统计数据,这15家上市银行2017年合计实现归属母公司股东的净利润1.194万亿元,同比增长4.66%,平均日赚32.72亿元。

放开金融市场,外资成为A股重要的增量资金来源。过去几年,外资、险资和银行理财资金(股票委外)是A股市场的主要增量资金,其稳健风格对A股市场的影响持续增强。

2018年增量资金仍将继续来自这几块,市场风格将延续。外资明显偏好低估值的蓝筹,银行股有望从中受益,更具投资价值,看好银行龙头“建设银行”、“招商银行”等。

本次金融对外开放政策不仅有效缓解“中美贸易摩擦”,同时也是此前政策的延续!

在本次博鳌论坛上,习近平发表主旨演讲表示:在扩大开放方面,中国将采取以下重大举措。第一,大幅度放宽市场准入。今年,我们将推出几项有标志意义的举措。在服务业特别是金融业方面,去年年底宣布的放宽银行、证券、保险行业外资股比限制的重大措施要确保落地,同时要加快保险行业开放进程,放宽外资金融机构设立限制,扩大外资金融机构在华业务范围,拓宽中外金融市场合作领域。在制造业方面,目前已基本开放,保留限制的主要是汽车、船舶、飞机等少数行业,现在这些行业已经具备开放基础,下一步要尽快放宽外资股比限制特别是汽车行业外资限制。

很显然,本次又再次提到了“加快金融对外开放进程”的内容,这与去年相关政策一脉相承——

博览研究员认为,在应对“中美贸易摩擦”,中国或将对美进一步放开高端服务业市场,比如金融行业。同时,博览研究员认为,“对美逐步放开金融市场”也是中国利益的需要。也就是,我们此前分析到的,美国要我们的市场,我们要美国的经验!

金融对外开放利好“银行板块”!

博览研究员认为,中国对外加强金融对外开放有助于中国金融机构主体估值的修复。当前银行板块相比A股其他行业板块估值水平仍然较低。Wind数据显示,截至4月10日收盘,银行板块当前市盈率仅为7.40倍,市净率约为1.00倍,在28个申万一级行业中均处于最低位,且相比历史估值也处于区间底部。

截至4月1日,共有15家上市银行公布年报。根据统计数据,这15家上市银行2017年合计实现归属母公司股东的净利润1.194万亿元,同比增长4.66%,平均日赚32.72亿元。显示出银行业整体业绩持续向好。

从绝对估值来看,现在板块平均 PB 接近1,估值明显偏低,资产质量好、不良资产暴露比较完整的银行股具有配置价值,预期将获得超额收益。

从中长期来看,银行板块上行动能依然充分:

其一、 息差回升以及资产质量转好背景下,基本面平稳上行;

其二、经过前期调整,陆续落地的监管新规对银行资负带来的调整压力在2018年边际减弱,且通过去年的强监管整顿,银行内部系统性风险得到了有效控制;

其三、海外资金流入推动估值重估。

◆放开金融市场,外资成为A股重要的增量资金来源。过去几年,外资、险资和银行理财资金(股票委外)是A股市场的主要增量资金,其稳健风格对A股市场的影响持续增强。

2018年增量资金仍将继续来自这几块,市场风格将延续。外资明显偏好低估值的蓝筹,银行股有望从中受益,更具投资价值,看好银行龙头“建设银行”、“招商银行”等。

发表于 2018-4-11 18:39:58

发表于 2018-4-11 18:39:58