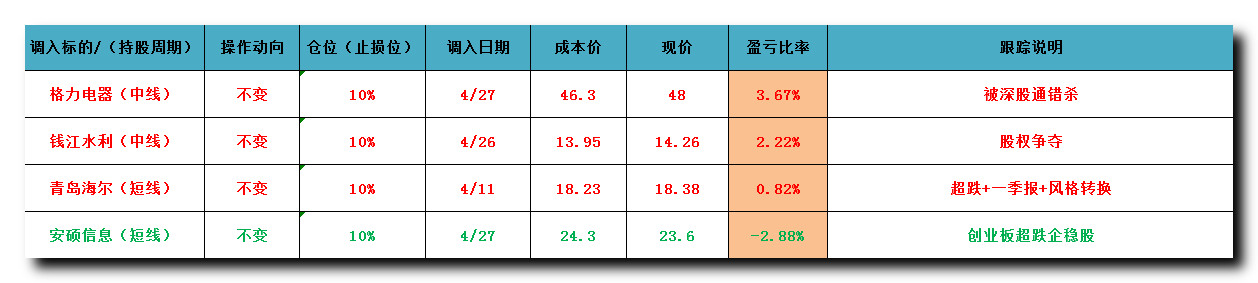

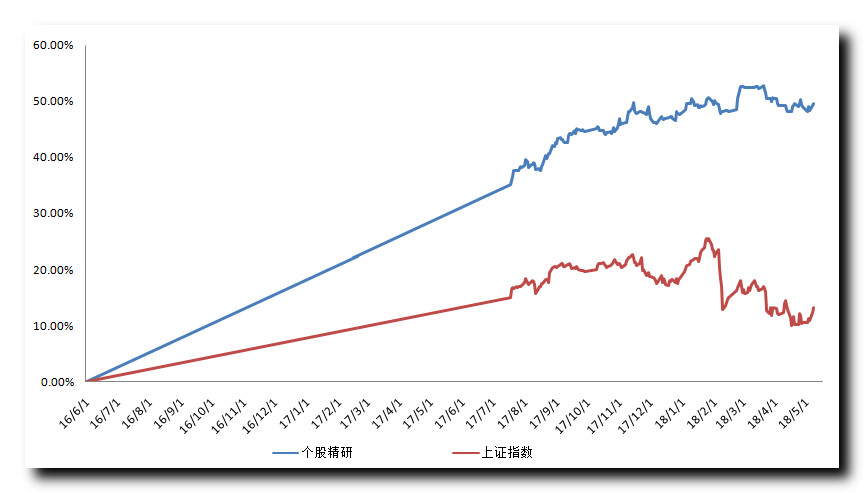

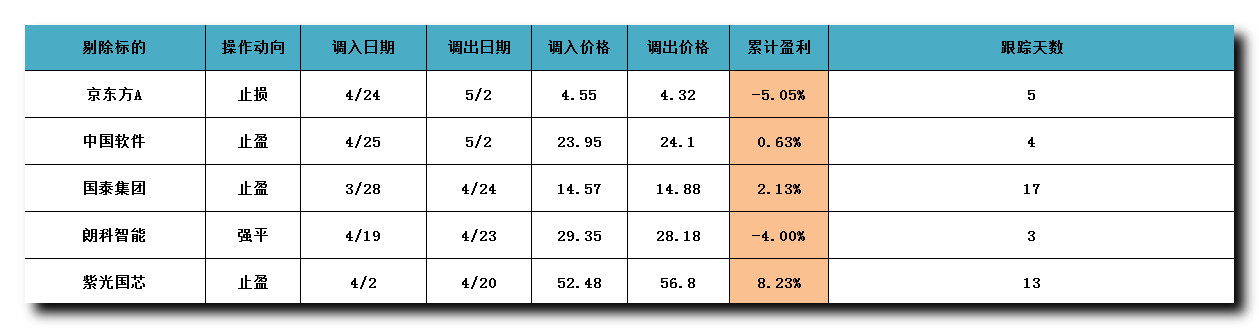

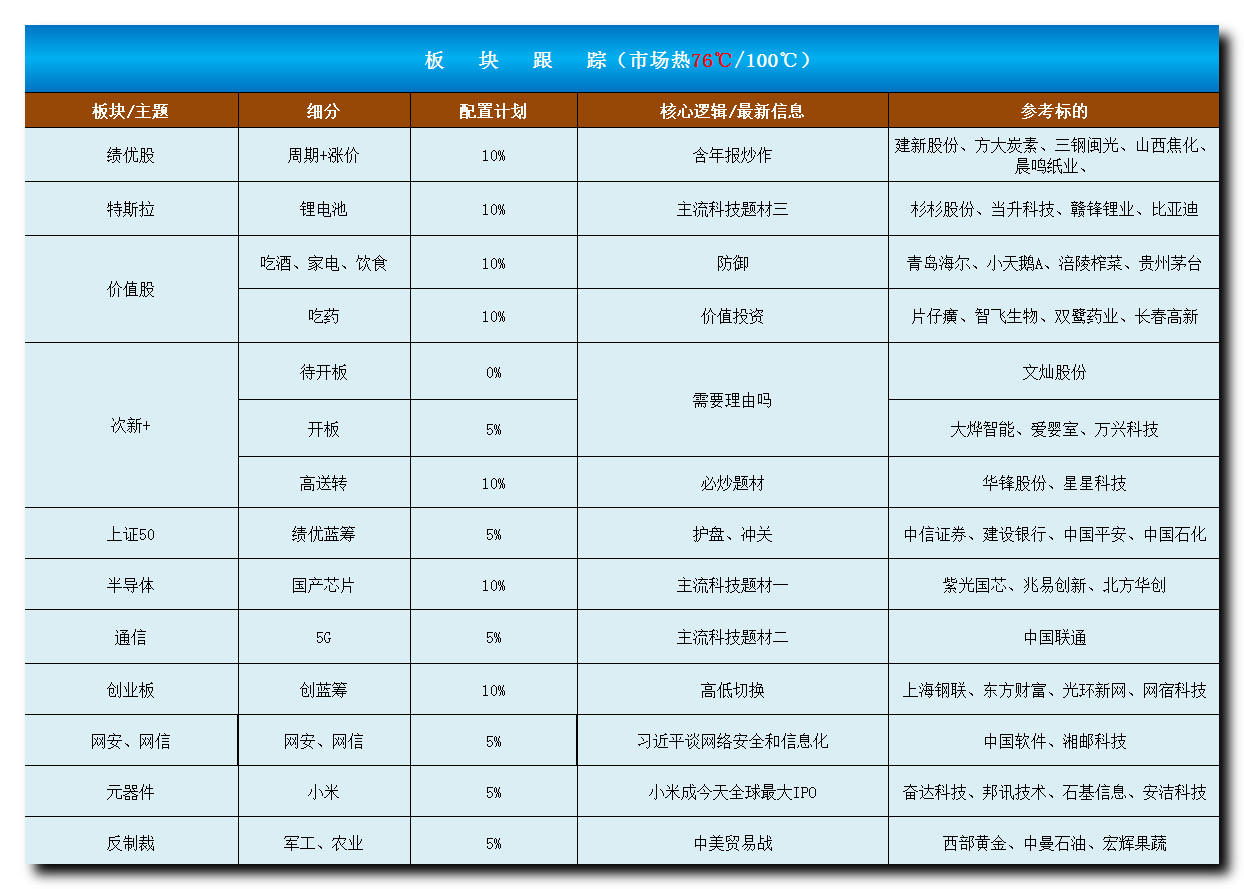

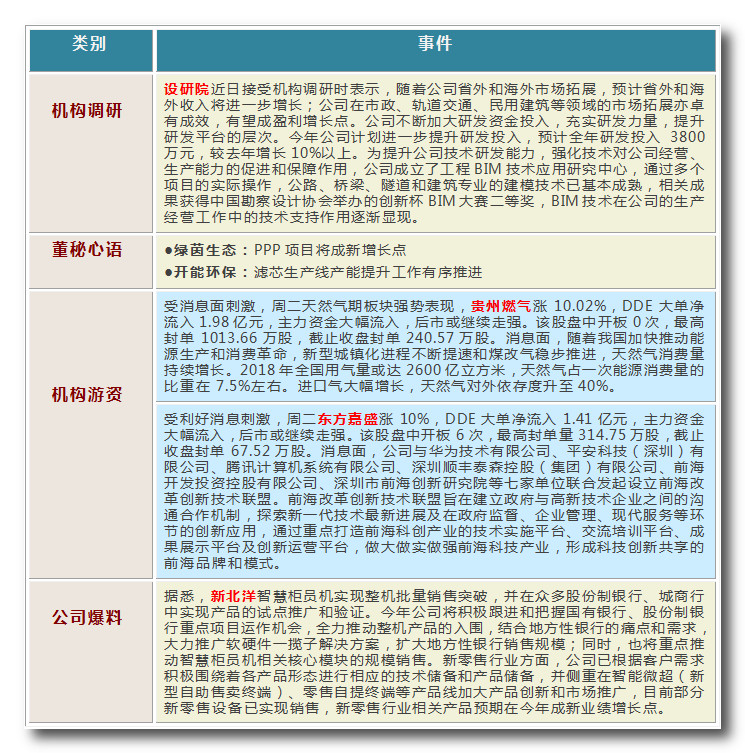

每日复盘

每日复盘

周三情报精选

【新闻联播】

●主席同朝鲜劳动党委员长金正恩在大连举行会晤

●国务院印发《关于推行终身职业技能培训制度的意见》

●前4个月我国外贸总值9.11万亿元

●总理出席中国-东盟建立战略伙伴关系15周年庆祝活动启动仪式并发表主旨讲话

【其他重要消息】

●美元狂飙,突破93(很多实力不强的国家货币最近都崩了,哀嚎连天,这样便体现出货币国际化的重要性了,目前看来只有中欧能够独善其身、免受波及,且美元这出戏也让很多国家明白对标美元极其资产是多么任人鱼肉般的无奈,这样对中国正好有利无害:1、加快人民币国际化进程的诉求增加,2、对标美元而大幅贬值后投资人民币计价资产的诉求增加,也就是说正好借势推进人民币国际化,以及在入摩的当下,加大资本市场开放)

●中国证券市场上周新增投资者数15.76万,前值为25.82万,环比减少38.96%(新增越来越少,中国散户是炒股大军,活水之源,村长当务之急是想想这个办法,不然金融开放也只能为他人做嫁衣)

外交部:保持中美经贸关系健康稳定发展 符合世界的利益

●中国驻世贸组织代表呼吁启动上诉机构成员遴选程序

●总理:中方将同日方商签本币互换协议 并给予日方RQFII额度

●今年以来已有16只债券出现违约 涉及中安消等公司

●2018中国债券违约新趋势:高发区辽宁第一 北京第二

●财政部:5月1日起对按万分之五税率贴花的资金账簿减半征收印花税(这个不是股票印花税,而是为减轻企业负担,鼓励投资创业,现就减免营业账簿印花税,万分之2.5,少得可怜)

●监管清理ABS源头 “原始权益人检查要点”年内出台

●证监会:野村控股提交设立证券公司申请 拟持股51%

●港交所IPO新政步伐急 首家未盈利生物科技公司递交上市申请

行业概念

1、日本“四巨头”联手研发固态电池:2030年实现800公里续航目标

相关概念股:鹏辉能源

2、抖音一季度全球下载量最高,资本看好短视频产业链迅猛发展

相关概念股:网达软件

3、苹果或推出三摄像头,手机三摄有望成为高端机标配

相关概念股:水晶光电

4、《复仇者联盟3》横扫全球票房,本周国内上映掀观影潮

相关概念股:横店影视

5、全球首条智轨示范线试运行,已初步具备商业化运营能力

相关概念股:时代新材

【其他】

●新华社:四大行上调北京首套房贷利率(工、农、中、建四大国有银行本周起上调北京地区首套房贷款利率,最低利率从基准利率的1.05倍上调为1.1倍。其实不止是北京,去年以来,上海、深圳以及郑州等热点一二线城市的首套房利率也普遍上浮。不过这次北京四大行集体响应,有组织有纪律,确实体现出上峰的决心:1、房是住的不是炒的长效机制,2、一线城市留住人才,3、引导资金向流动性更高的地方去投资,秋官认为流动性高的地方,抛开实体经济不谈,那就只有股市了,谢谢!)

●中国加大了对从美国进口猪肉的检查力度(今天有苹果,明天有猪肉,陆续有来,是为礼)

●上海临港启动国内首个陆、海、空无人系统综合示范区建设

●上海将适度发展市内免税店、口岸免税店

●欧盟对中国卡车和大客车轮胎征收六个月的反倾销关税(落井下石的主)

●粤港澳大湾区规划公布前 东莞楼市限价政策升级

●发改委:进一步研究服务业发展顶层设计

●第十六届中国国际环保展览会6月举行 环保龙头上市公司将参会

●阿里巴巴宣布研制出全球最强量子电路模拟器“太章”

●全球最大高端地下工程装备制造基地长沙投产 投资50亿元

●海南省发文促进建筑业持续健康发展 要求大力发展装配式建筑

●辽宁省住建厅副厅长带队赴丹东督查房地产市场(说了很多遍了:你们这些人不要到处炒房,去炒股行不?)

个股情报

新股:暂无

可转债上市:暂无

可转债申购:暂无

公司传闻:

天音控股:500彩票网和乐透深圳与深圳穗彩签订了一项5年框架协议,采购方计划向深圳穗彩采购不超过10,000台彩票终端机,目前已下单采购1000台

三川智慧:公司将参展首届中国自主品牌博览会,展示以窄带物联网推广应用为主题的“江西智造”

湖北广电:世界杯竞彩项目已于四月底上线,后续不排除会推出电视赛马产品

天保基建:向航空产业拓展培育新的利润增长点

定增&重组

广发证券:拟定增募资不超150亿元

北陆药业:终止筹划重大资产重组 股票复牌

信息发展:终止非公开发行股票

露笑科技:重大资产重组停牌

重大事项

华锋股份:涨幅较大 停牌核查(果真停牌,明天玩主板、补涨,高低切换、新首板)

永和智控:股价异动 停牌核查(两个带头大哥全部干掉,够狠,上面有高人)

美菱电器:拟参与竞买某公司股权 股票停牌

*ST智慧:撤销退市风险警示

*ST坊展:撤销退市风险警示并实施其他风险警示

*ST大控:撤销退市风险警示并实施其他风险警示

*ST昌九:撤销退市风险警示并实施其他风险警示

投资与经营

广电运通:子公司与腾讯就微信乘车码业务签订合同

灵康药业:拟1亿元入股海南肿瘤医院旗下医疗机构

格林美:与北汽集团下属公司战略合作

远望谷:拟2亿美元收购数字图书馆业务公司

克来机电:获签新能源车电机测试服务合同

江河集团:中标2.6亿元项目

百合花:拟6230万元收购弗沃德精细化工55%股权

汇金股份:拟1765万元转让所持合肥汇智15%股权

国新能源:子公司拟发行6亿元资产证券化产品

大秦铁路:前4月货物运输量同比增长7%

深赤湾A:前4月累计货物吞吐量同比减少9.7%

中国重汽:前4月重卡销量增长三成

比亚迪:1-4月新能源汽车销量4.36万辆

金新农:4月份生猪销售收入环比下降6.45%

中国银河:母公司4月份净利1.24亿元

第一创业:母公司1-4月净利1.79亿元

保利地产:前四月签约销售近1200亿元 同比增长43%

增持&减持

印纪传媒:控股股东和印纪华城拟向自然人于晓非转让公司5%股份

浙江美大:股东及董事高管合计减持公司4.75%股份

华东数控:山东高新投拟减持不超4%股份

伊之密:股东伊川公司累计减持公司5%股份

宁波建工:控股股东拟减持不超3%股份

天海防务:第二大股东拟减持不超2.4414%股份

雪峰科技:遭江南化工累计减持公司2%股份

新疆浩源:股东胡珊减持408万股

北斗星通:实控人减持近1%公司股份

苏奥传感:股东滕飞累计减持公司1.093%股份

荣之联:董事累计减持1075万股

光莆股份:三家达晨系股东合计减持公司0.678%股份

华通医药:监事及高管减持119万股

高斯贝尔:董事及高管减持104万股

扬帆新材:股东上海诚伦减持1%股份 拟再减持不超1.38%股份

达意隆:董事陈钢拟减持不超0.53%股份

克来机电:监事及董秘拟减持不超49万股

复星医药:控股股东斥资2.45亿元增持 完成增持计划

荃银高科:股东大北农累计增持公司5%股份

孚日股份:孚日控股累计增持公司2%股份

科力远:控股股东携高管增持1231万股

银江股份:控股股东增持公司1%股份

德展健康:控股股东增持114万股

瀛通通讯:实控人增持3.86万股

国轩高科:实控人增持173万股

运达科技:实控人之一致人增持78万股

长荣股份:董事长增持42万股

沧州明珠:实控人之子增持68.78万股

星网宇达:总经理增持10万股

通威股份:员工持股计划完成股票购买

华邦健康:首次回购202万股公司股份

天晟新材:第一期员工持股计划完成股票出售

其他事项

武进不锈:实控人提议上调年报派现额

艾华集团:逾七成股份于15日起上市流通

千山药机:到期债务逾期本金共约1.21亿

中兴通讯:延期召开2017年度股东大会

*ST双环:下属公司土地拟纳入政府储备 补偿总额7333万

中光防雷:占总股本逾四成的限售股14日上市流通

药明康德澄清:涉公司环保报道与实情不符

江南水务:江阴市拟上调自来水水价 对公司影响较大

江南化工:盾安控股盾安控股将1.58亿股质押给浙商银行用于融资,尚未出现债务违约的情形。

停复牌

今起停牌:露笑科技、华锋股份、永和智控、美菱电器、*ST智慧、*ST坊展、*ST大控、*ST昌九

今起复牌:北陆药业、*ST三泰、*ST三泰、*ST昌鱼、*ST厦工、*ST宏盛、*ST万里、*ST一重

超短选手悠着点,中线选手继续high

【盘面回顾与展望】

8日,盘面属性:极活跃。活跃度>7日(极活跃>活跃>无趣>萎靡>极萎靡)

早盘:填权概念(涨停:永和智控)=>智能概念(涨停:永创智能)=>军工板块(涨停:西仪股份)=>外贸概念(涨停:同为股份)=>次新股概念(涨停:香飘飘)=>医药板块(涨停:方正制药)

午盘:赛马概念(涨停:罗牛山)=>妖股概念(涨停:华锋股份)=>前期强势股概念(涨停:贵州燃气)

涨停家数:66家

放量板:57家

跌停板:5家

涨幅大于5%的个股:124家

跌幅大于5%的个股:7家

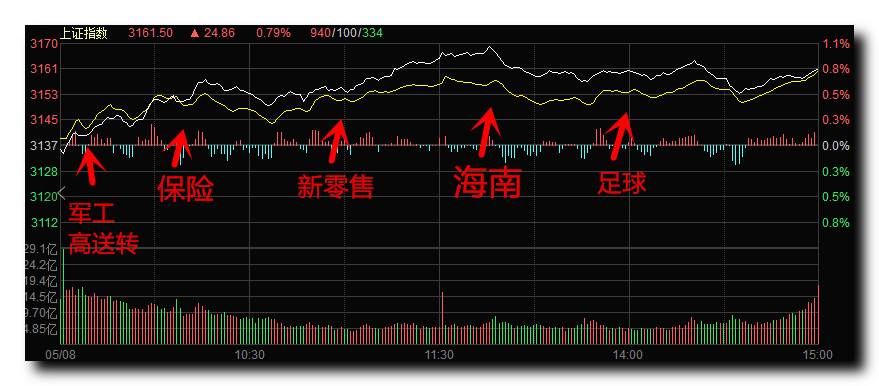

点评:周二,沪指继续放量上涨,创业板横盘震荡。截至收盘,沪指涨0.79%,创业板指涨0.24%,两市量能略微放大。

从盘面上看,早盘开盘军工板块表现活跃,西仪股份、湖南天雁率先封板,催化方面在于八部门联合印发《关于中国兵器装备集团自动化研究所转制为企业实施方案的批复》。另外,消费白马股继续反弹,家电、酿酒板块拉升积极。

高送转概念股延续强势,龙头永和智控上演六连板,带动美力科技、陇神戎发等多股涨停,华锋股份等强势股也再度大涨。随后保险股反弹支撑沪指上行,带动银行、券商股相继翻红,上证50指数再度大涨。而创业板方面受主板分流资金影响,全天维持震荡横盘。午后罗牛山涨停带动海南板块再度表现,两市最终放量收涨。

策略上看,市场观望情绪仍然较为浓厚,目前依旧是反弹行情,持续的时间可能多几天,但并不是说牛市就真来了,这点在自己心里最好明确的定下来!

本周最好赚钱的日子过去了,此前策略已经强调由于资管新规“靴子落地”、业绩不及预期导致白马股调整等利空基本被市场消化,显示沪指低位企稳迹象较为明显。加上A股6月正式纳入MSCI,千亿外资进场,A股核心资产望重新受到追捧。上证50权重周一大涨后,周二在机构游资共同回补下,出现了久违的连续上涨,超跌金融+超跌消费白马仍是当前市场做多主力。

然而周三题材股分化可能会很严重,华锋股份和永和智控,周二表现的有点孤独了,跟风助攻的基本上已经少的没有了,除了面临特停的风险外,华峰还面临第三波的二板大概率不可能超越第二波,以及10板的心理强阻力。而永和智控的两一字断层加速板,也是大概率难以为继了。所以周三超短选手,三个字:悠着点!

不过秋官同时认为,下半周可能风格会更加趋向于抓大放小。可以看到周二大白马蓝筹都是在连续被抢筹的背景下,且周二冲高基本上都没有出现回落的,这个现象值得注意,另外,还是周一说的关注周期股的轮动机会,以及高低切换新出现的首板机会,有10板的空间在,稍微逻辑硬一点的高低切换版,胜率、溢价还是比较好的。

【热点板块分析】

高送转概念

点评:龙头品种周三预计继续加速了,002795的停牌会刺激板块后排分支概念龙头的加速,暂时来看300611,300534都可能受益,而300519周二分歧转一致加上医药的助攻周三也有继续连板的机会。其余的品种可能要注意风险了,只有个别超预期的品种会有机会,多数是分化。

次新股概念

点评:次新周二没看出来有什么节奏,近端周二强势的是603214跟风带动医药走了一波,还有603773可能有沾光3D玻璃的炒作,因为填权大热抢夺了短线人气资金,次新短期的机会可能不大。

外销概念

点评:002795停牌大概率也会刺激外销概念走强,早盘吹了3个板也是够牛逼的,人气龙头周二来看是002848,周三要注意后排是否有卡位的。

智能概念

点评:智能目前走的比较散,只有0837和603901连板,2877算是沾光了双料概念,停牌的话周三看837和3901谁能走出去吧,别的跟风股不太好把握了。

军工板块

点评:受到军民融合的消息刺激,早盘直接一字,比较难参与,午间600855开了一下,但感觉能买到的未必是机会。周三还是看2265是否给参与机会了,如果三个一字的话只能是目送了。

医药板块

点评:周一医药趋势股多,周二更多的是低位股,总体来看上周强势的医药股周二部分开始调整,资金出来打了一些低位补涨的,今年会有一部分趋势型资金轮动医药炒作,可能会类似去年的白马,要把握好节奏主要是看趋势类个股,补涨类的话如果不沾光题材很难有持续机会,目前沾光题材的是300519的填权+医药已经获得市场认可,前期有000790也是类似的品种。

【其他涨停个股】

兴业股份9:48:15有开板。新材料概念,二连板。媒体报道芯片原料技术获得突破。

天华院9:56:15反抽板。反抽类的品种周二又换了一批,还是周一说的问题,没有龙头出来带高度的话,持续性没有保证,对于目前场内连板遍地的赚钱效应来说,打反抽板做隔日的效率其实有点低。

新宏泰10:58:46超跌概念。

沙河股份10:55:46芯片概念,四连板。周一大烂板,周二继续超预期走出四板,后排没有芯片助攻,不过深圳板块有小弟助攻。

深华发A11:02:15深圳板块。000014沙河股份超预期三班后,这个助攻了。

麦达数字11:08:15前期强势股概念。时间点来看跟002264新华都类似,可能都是炒作前期强势股的反抽。

新华都11:13:31新零售概念。这个周二没看懂,先当作超低位股性吧。

罗牛山13:00:02赛马概念。公司午间公告投资287亿的海南赛马小镇获批原主业为养猪和地产。海南周二后面还带动了000613大东海,周二主流填权和智能等太强了,赛马要想走出来必须要主流分歧一下才有资金来参与别的题材。

上柴股份13:38:45改革概念。可能是炒作改革预期,近期有点独立的走强。

贵州燃气13:47:30妖股概念。周一的妖股发散了002927永泰长征和300624万兴科技,周二都没啥溢价,继续发散到燃气。

金种子酒14:01:00有开板。酿酒板块,二连板。周一酿酒板块中唯一走出来的二连板,也是低位股。

雪莱特14:10:49超跌板块。这个概念比较多,前期独角兽也有炒作过。

大东海A14:20:32海南板块,赛马概念。看形态是跟风000735了。

南京港14:41:36港口板块。受信息“长江新航道开通5万吨级轮船可直抵南京港”刺激。

星星科技9:30:003D玻璃,三连板。公司公告拟9.5亿元投建3D曲面玻璃生产线项目。

移为通信9:30:005G概念,填权概念。公司公告旗下产品GL300MA取得AT&T认证证书。

启迪古汉9:50:00有开板。重组概念,复牌板。公司公告启迪控股已成立工作组推进重组事项。

发表于 2018-5-9 08:43:07

发表于 2018-5-9 08:43:07