《五连阳超预期,但“年度目标一周完成”后,行情还有多少动力? 》:可以说13日的放量大涨超出了很多人预期,当前市场确实很强。但是,如果你没有忘记以往数年的惨痛教训。那么,越是疯狂,越是要冷静对待。13日已经有报道称,今年以来一大批基金净值涨幅已超15%,甚至有基金可能已收复去年全部跌幅。据说最牛的分级B已经涨了43%。 如果真正能够主导这个市场走向的大资金(基金、外资和险资),在年初没几天就完成了全年目标,那么,接下来还有什么动力去冒利益可能回吐的明显风险收益比开始恶化的可能性继续激情玩下去?——毕竟,当前的涨与去年年底机构集中出清,挖出了低位坑,进入2019年后,加速低位补仓提升2019年业绩有极大的关系。 《本轮电子“强反弹”行情的三条干货经验》:OLED板块炒的肯定不是消息面或者基本面改善。OLED这个利好,相当于是“编的”。为什么市场会自发“编这个利好”? 想成为一波主升浪行情的核心概念/龙头股,需要市场上大多数资金共同参与,也就是说,游资、机构、散户乡亲们,要在这里存在共识。但是,不同的人信奉不同投资理念(审美格差)。所以一个成功的概念炒作,要找到让最多人、最多资金,至少在某种层面认可的共识点,这个共识点,就是“预期一致性凝聚点”。

决策参考 决策参考

五连阳超预期,但“年度目标一周完成”后,行情还有多少动力?

【研究员】:柏双

编者按:可以说13日的放量大涨超出了很多人预期,当前市场确实很强。但是,如果你没有忘记以往数年的惨痛教训。那么,越是疯狂,越是要冷静对待。有家大V对昨日盘面上出现的这些迹象的总结,非常值得市场关注:强势逼空行情进行中,但风险在上涨中急速积聚!尤其是,13日已经有报道称,今年以来一大批基金净值涨幅已超15%,甚至有基金可能已收复去年全部跌幅。据说最牛的分级B已经涨了43%。 如果真正能够主导这个市场走向的大资金(基金、外资和险资),在年初没几天就完成了全年目标,那么,接下来还有什么动力去冒利益可能回吐的明显风险收益比开始恶化的可能性继续激情玩下去?——毕竟,当前的涨与去年年底机构集中出清,挖出了低位坑,进入2019年后,加速低位补仓提升2019年业绩有极大的关系。 如果考虑到,太多散户已经被过去两年不断升级的“老乡别走”套路坑的太差,一次又一次地做了接盘侠。那么,这回老乡们是会足够的贪婪,誓要一次弥补过去几年的亏空?还是更大概率会在落实了一大部分的减亏后,感觉退出来再观望观望? 因此,要高度警惕的是,有可能有机构选择在关键时点前减仓或停止加仓!那么届时上证50可能将会回调,带动大盘降温。

【博览财经分析】13日A股实现了五连阳,个股继续呈现普涨态势,不到260只个股收绿,两市约80只个股涨停,OLED概念股成为主力军。尤其两市成交4741亿元,相比前几个交易日出现了显著放大。可以说放量大涨超出了很多人预期。市场情绪亢奋至极,“牛市这会是真的已来”的声音,在市场上已不在少数。在一个又一个“底部已至”的呼喊中频频被打脸的大霄老师也终于扬眉吐气地喊起了“空头已经彻底投降”,得意之情溢于言表。 当前市场确实很强。但是,如果你没有忘记以往数年的惨痛教训。那么,越是疯狂,越是要冷静对待。 可以看到,接连大涨后,毫无意外地,市场自然总能够拼凑出无数利好来应景。 一是说中美贸易谈判此次取得成果的概率极大。 据彭博社消息,就在美中贸易谈判继续进行的当下,美国总统唐纳德·特朗普周二在内阁会议上对记者们表示,如果中美双方接近达成协议,则对延迟3月1日这个避免提高对华关税的最后期限持开放态度,释放出了愿给中国更多时间来完善协议以结束贸易争端的最强信号。 二是说增量资金入市切实改善了A股市场的流动性。除了天量信贷加仓、央行一月份降准释放的1.5万亿流动性偏中期。节后的2月份公开市场尽管到期资金量不少 比如还有消息提到了,公募基金大幅提升仓位也是A股这轮行情上涨的重要推手之一。并认为部分基金“空头”已经开始“倒戈”。证据是,根据国金证券的统计数据,截至2月11日,股票型基金平均仓位为87.36%,比1月28日的85.82%提升了1.64%,同去年底的仓位相比,提高幅度高达2.26%;混合型基金平均仓位为62.69%,比1月28日的61.65%的仓位提升了1.05%,比去年底的仓位大幅提升了3.2%。 分基金公司看,统计数据显示,在121家已经开展公募业务的公募机构中,同1月28日的仓位相比,88家机构的仓位提升,其中24家仓位提升幅度超过5%,更有10家仓位提升了10%以上。有几家基金公司的仓位提升幅度甚至高达15%以上。同去年底的仓位数据相比,24家公司的仓位提升幅度超过10%。 还有从历史统计来说称,A股市场2月份上涨概率最高;还有说在估值历史底部、基本面数据真空、无风险利率快速下行背景下,现在是极佳的做多时间窗口。 但在我看来,现在这种情绪才是最危险的! 我注意到,有家大V对昨日盘面上出现的这些迹象的总结,非常值得市场关注: 1、沪指K线5连阳,这是2018年1月下跌以来的首次。 2、截至13日(周三)三大股指全部站上120日均线(半年线),上证50冲破250日均线(年线),即将挑战前期高点。 3、成交量能随股指上升同步放大,13日两市成交额较昨日放大1200亿元。北上资金继续加速流入,全天高达90亿元。 4、OLED板块爆发涨停潮28股涨停,带起科技股全线反弹。京东方、中兴通讯、中国联通、工业富联等科技巨头大幅上涨。而龙头股的上涨,说明行业集中度较高的公司,受到资金的追捧。 5、短中期均线呈现多头排列,20日均线金叉60日均线。 6、全天行业板块中券商板块领涨,但权重券商如中信、国泰君安、华泰等涨幅居后。 但根据这些特点,大致归纳的结论是什么呢? 强势逼空行情进行中,但风险在上涨中急速积聚! 至于现在市场讨论较多的增量资金入市情况,可以看到: 第一,北上资金给予大盘很强的支持,在内地机构的回温下形成当前热闹场景。但风险同样出在这。内外机构的合力,令白马权重股(上证50为例)已走出足足1个月的强势逼空行情,上证50一口气突破60日、120日、250日等重要长期均线,期间几乎没有明显调整,而近日的加速上行,有点像是行情尾端的疯狂。 第二,13日已经有报道称,今年以来一大批基金净值涨幅已超15%,甚至有基金可能已收复去年全部跌幅。据说最牛的分级B已经涨了43%! 数据显示,截至2月11日,在普通股票型基金中,平均回报率为7.4%,在356只可比同类基金中,仅2只未取得正收益。今年以来,已经有4只基金取得了超过15%以上的回报(各份额不进行重复计算)。其中回报最高的是嘉实智能汽车,今年以来的回报已经达到17.23%。 但是,一则毕竟如今并没有到牛市阶段,直接单边涨上去不具备足够动能,注定难以持久,二则回看整体环境,经济底还不明朗的当下,特别是3月1日的中美谈判未明的情况下,有多少人是敢贪功冒进的? 如果真正能够主导这个市场走向的大资金(基金、外资和险资),在年初没几天就完成了全年目标,那么,接下来还有什么动力去冒利益可能回吐的明显风险收益比开始恶化的可能性继续激情玩下去?——毕竟,当前的涨与去年年底机构集中出清,挖出了低位坑,进入2019年后,加速低位补仓提升2019年业绩有极大的关系。 如果考虑到,太多散户已经被过去两年不断升级的“老乡别走”套路坑的太差,一次又一次地做了接盘侠。那么,这回老乡们是会足够的贪婪,誓要一次弥补过去几年的亏空?还是更大概率会在落实了一大部分的减亏后,感觉退出来再观望观望? 因此,要高度警惕的是,有可能有机构选择在关键时点前减仓或停止加仓!那么届时上证50可能将会回调,带动大盘降温。 甚至不排除也许就在今日(2月14日)!毕竟,这几天赚的钱已经足够“会所嫩模”了,今天又是情人节,恐怕贪婪要收敛了!

热点聚焦

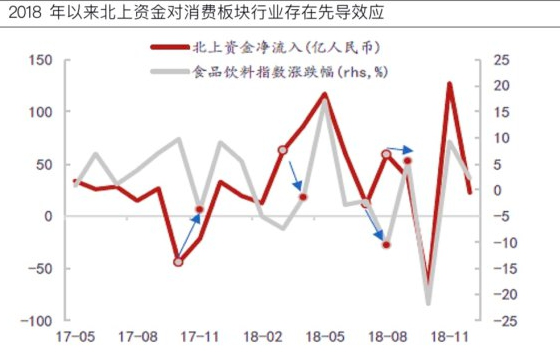

从春节消费“新变化”看消费股的未来

【研究员】:林飞

编者按:最新资料显示,全球资产管理规模排名前10的机构中,已有9家落户上海陆家嘴金融城。在投资方向上,中国巨大的消费市场和消费潜力成为外资一致看好的投资主题,因此,消费股成为被外资提及最多的词汇。从陆股通北向资金的行为看,北向资金对“中美贸易摩擦”和“行业黑天鹅事件”较为敏感,但对“中国经济增速下行”的敏感性较低,所以从未来看,北向资金动向将成为“大消费”的核心指向标。

【博览财经分析】春节七天长假,这往往是中国居民在一年之中消费能力最强的时段之一。今年也不例外,商务部统计,仅仅七天的春节消费市场,零售及餐饮业的销售额相比往年再创新高,并正式突破万亿大关。

销售额数据虽然靓丽,但增速却有明显的放缓。与去年相比,8.5%的同比增速下降1.7个百分点。与往年相比,春节消费增速首次跌破个位数,同时创下8年来新低。看到这儿,有些人就说,中国人不敢花钱了,这是消费意愿减弱、消费降级的征兆。 其实,这事情也得一分为二来看待。数据是个很有意思的东西,有些人能接受GDP增速从两位数下滑到现在的6.5%左右,却对8.5%的消费增速十分担忧。而在另一些人眼里,消费升级就一定是花钱越来越多,花钱少了怎么行呢? 出于对消费后继乏力的担忧,很多人忽视了消费升级的另一面,从方式到理念,中国人的消费正在变得越来越新潮,而且更加理智。 今年大家似乎更注重健康养生了。天猫1月1日-15日的搜索数据表明,低脂、无糖、低卡的关键词搜索次数增长153%、137%、88%,而从京东春节假期销售额来看,诸如老年奶粉、钙片和维生素等保健品销售额同比增长128%。 在给自己囤新衣的同时,广大猫奴狗奴们也会给自己的宠物主子备年货。2019年1月1日至15日,天猫的宠物粮食销售同比增长达到106%,动物药品增长了66%,宠物服饰则增长了38%,看来“主子好,我也好”的观念越来越深入奴心了。 还有一点要说明的是,正是因为消费在国民经济中占据越来越重要的地位,所以大家都很关注与消费有关的任何风吹草东。消费增速的放缓反而刺激了高层出台有力度的政策加以对冲。 事实上,2018年以来,社消增速就出现下滑,到去年12月,增速仅为8.2%,2018年全年的社消增速则为9.0%,同样不及往年。就在春节之前的1月28日,发改委等十部委联合印发了《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案》,涉及汽车消费、家电消费、农村消费、5G商用等多个领域。商务部近期表示将“加快实施消费升级行动计划”。2019年困难和挑战可能比预想的多,但政策环境非常有利。商务部将重点抓好提高城市消费、促进乡村消费、扩大服务消费、创新流通发展和优化消费环境等五方面工作。 股市上,外资“托底”大消费 近期A股持续反弹,截至2月13日收盘,沪指已收获五连阳,重返2700点。 各路资金也在跑步进场。外资通过陆股通持续净流入,2月13日又有86亿元资金通过沪股通深股通流入A股,2019年以来净流入金额高达847亿元。截止2月12日,个股方面,消费白马股获持续加码,五粮液、美的集团、恒瑞医药、格力电器分别获北向资金净买入额前列。

最新资料显示,全球资产管理规模排名前10的机构中,已有9家落户上海陆家嘴金融城。在投资方向上,中国巨大的消费市场和消费潜力成为外资一致看好的投资主题,因此,消费股成为被外资提及最多的词汇。 从北向资金的行为看,北向资金对“中美贸易摩擦”和“行业黑天鹅事件”较为敏感,但对“中国经济增速下行”的敏感性较低,所以从未来看,北向资金动向将成为“大消费”的核心指向标。

另外,在经济下行压力较大的大背景下,消费板块业绩稳定、估值回落至低位,性价比凸显,具有较高的长期配置价值;而且随着政策加码消费、减税效应显现,消费板块或有亮眼的表现。 从持仓个股来看,北向资金持有市值最多的A股公司是贵州茅台。北向资金持仓市值超过200亿元的公司名单如下图所示:

从行业分布来看,截2019年1月末,北向资金持有的A股上市公司主要集中在五大行业之中,分别是食品饮料、家电、非银金融、医药和银行——这五大行业的资金集中度接近60%。其中,食品饮料行业是目前唯一一个北向资金持仓超过千亿元的行业。 总结 今年春节黄金周期间,在以生活必需品、传统耐用消费品的基础上,越来越多人更看重体验式、精神消费,同时更多的人在追求品质化、个性化的消费。 消费股也是个容易诞生牛股的地方,一些细分消费品行业也已实现了长牛,如大家熟悉的白酒、白色家电等。中国扩大内需的政策导向,将带来14亿人口的消费升级,这成为外资首选的投资策略。展望未来,随着时代更迭、消费需求变迁、新兴技术崛起,人们追击更加有品质的生活,行业创新会不断抬升“天花板”,下一个新的“消费长牛”也正等待着我们去挖掘和长期持有。

投资参考

本轮电子“强反弹”行情的三条干货经验

【研究员】:陈淼

编者按:OLED板块炒的肯定不是消息面或者基本面改善。OLED这个利好,相当于是“编的”。为什么市场会自发“编这个利好”? 想成为一波主升浪行情的核心概念/龙头股,需要市场上大多数资金共同参与,也就是说,游资、机构、散户乡亲们,要在这里存在共识。但是,不同的人信奉不同投资理念(审美格差)。所以一个成功的概念炒作,要找到让最多人、最多资金,至少在某种层面认可的共识点,这个共识点,就是“预期一致性凝聚点”。

【博览财经研报】随着周二、周三内资加大补仓力度,电子板块本轮反弹进入高潮期。由于本内参1月初开始即完整提示了这波行情,时至今日,简单从买方策略角度,谈谈本轮行情可以总结的三点规律、经验。 没有利好、就编一个利好 本轮OLED行情,舆论观察的重点是柔性屏。但京东方和柔宇的柔性屏显然是个老消息,注意左下角时间:

京东方周二涨停,周二晚上市场大规模挖掘所谓的利好,属于典型的“没有利好,我们就编一个利好”。而且绝对不能否认,如果考察基本面,面板(显示屏)行业属于典型的周期叠加创新驱动的行业,现在的基本面很差。 创新驱动角度来看,柔性屏和5G一样,严重缺乏技术应用场景,下游没有明显可以负担中期高昂生产成本的应用领域(可以想象,屏幕弯曲在平时应用中的意义并不大),所以柔性屏手机其实很多年前就可以生产了(比如三星的曲面屏),但现在市场的主流是全面屏。 周期方面,2018年下半年大尺寸面板价格属于下降低位周期,而且手机产业链整体景气度冰点,能说得上好么? 所以说OLED板块炒的肯定不是消息面或者基本面改善。OLED这个利好,相当于是“编的”。为什么市场会自发“编这个利好”? 想成为一波主升浪行情的核心概念/龙头股,需要市场上大多数资金共同参与,也就是说,游资、机构、散户乡亲们,要在这里存在共识。但是,不同的人信奉不同投资理念(审美格差)。所以一个成功的概念炒作,要找到让最多人、最多资金,至少在某种层面认可的共识点,这个共识点,就是“预期一致性凝聚点”。 那么怎么产生预期一致性凝聚点?简单来说,就是在先手资金流向出现惯性的基础上,讲一个能让最多人注意到(注意不是相信,而是注意到)的故事。打个比方,玩滑板,在下落的过程中,一定是越滑越快,这个时候,给讲一个惯性的故事,就会让人们相信,滑行的速度会变得更快。 京东方、深天马炒的是什么? 那么OLED概念炒的是什么?从买方逻辑的角度来看,炒的还是与欧菲光一模一样的,机构电子票仓位回补。但由于出现了大量短线活跃资金参与博弈,也就是说,市场短线板块轮动进入了明显升级阶段,所以市场对票的选择便开始有了新的讲究。 我们前期强调过,由于电子板块2018年跌的太凶,股价下跌幅度已严重超越基本面下跌幅度,且基本面整体基本触底,很难变得更差,所以要注意低价+严重超跌低估值+基本面没有雷(可以是行业周期低点)+大盘电子股。节前是外资+少数内资价投机构,回补仓位,所以仅少数电子票出现了率先反弹。 但是在节后周二周三,市场出现了明显内资加大购买力度的现象,叠加市场短线活跃资金(活跃游资)开始共振,当这些资金都在进场的时候,市场选票审美会发生变化。 去年10月底11月初小票暴涨,是乡亲们混同激进游资狂欢,所以票要挑小的、资金驱动很容易打出极高弹性的(恒立实业);目前行情,是机构混同大手笔短线活跃资金,参与中期波段博弈,再选小票,根本装不下这些人,这些人一起来,每天成交保底三五十个亿,一般的次新不但审美不符合,也无法容纳这样的体量。 所以京东方和中兴通讯的优势在哪里?买三五十个亿,股价不至于一字板,且审美很机构,后续流动性在机构增量资金连续加仓的情况下,具备持续性保障(即使大游资买了几个亿,到时候也出得来)。 如何看待科技股本轮反弹外延宽度? 我们上期内参已强调,本次反弹对应的是2018年一年下跌过程,所以本轮反弹既然机构、大游资出现了合力,不会是一两周就结束的。而且,从行情性质上看,明显是侧重于超跌反弹,而不是简单的概念带指数冲高。 所以,从策略上看,本轮反弹应该存在一个不同风偏、市场95%个股轮涨的过程。例如,近几日部分低风偏低估值的超跌周期股,例如华鲁恒升,出现了明显反弹。 总的来说,前期已经反弹较多、且2018年整体下跌幅度不大的,可能会晚涨、后涨,但绝大部分标的大概率会在反弹过程中有所表现,所以对于多数投资者而言,不需要太在意一两天的得失,频繁追涨、调仓更是要不得。

观察与思考

沪指站上2700点,又有人憧憬牛市了

【研究员】:编辑 林飞

编者按:从驱动行情的理由来讲,所谓的“春节红包行情”是负面的因素(商誉减值+业绩爆雷)削弱了,正面的因素(以上种种)强化了。但是并没有什么强有力的逻辑,所以本质上并不支持股市在现阶段开启一波“牛市”。

【博览财经观察】A股历年春节都有“开门红”行情,今年貌似来得更猛烈一些。 春节长假后的三个交易日,A股连续上涨,市值暴涨了2.18万亿元。每天涨停股票数量都有约80个或更多,成交额也迅速放大。昨日(2月13日),三大股指均走出喜人的大阳线,逼空势头十足。总之,一片欣欣向荣的景象。 对于一直在“车上”的投资者来说自然是欢天喜地,赚钱的赚钱,减亏的减亏;对于空仓的投资者来说,这就夹杂着踏空的酸爽心痒而五味杂陈了。不过无论如何,投资者信心是回来了。从绝望到亢奋,只需要三根阳线,现在市场上又有人喊着A股黄金十年、牛市来了…… 这些言论,先甭管是否靠谱,总之很有市场。毕竟A股已经熊了那么久,人心思涨,很多投资者还等着在牛市里解套呢。 那么,A股大牛市是否真的来了?个人觉得,还是谨慎一些为好。 其实,A股真正走出赚钱效应的时候也就是2月的这几个交易日。这几个交易日还真有点像前任证监会主席刘士余上任时候连续十来根“刘士余阳线”的起步架势。新官上任三把火,证监会易主席上任之后,A股的表现确实还是挺可以的。估计过两天就会有媒体开始报道“易会满阳线”了。 关于行情反弹演绎,我最近闲暇看到一些同行写的逻辑是: 1、MSCI或将再次扩容,外资助推反弹。 2、市场传言对1月新增贷款创历史新高,放水预期驱动行情回暖。 3、中美贸易关系缓和,从部分已经传出的舆论来看,风向偏暖,有利于行情的修复。 4、“商誉减值+业绩炸雷”消化了中小创的风险。 5、易主席上任后,春节前的最后倒计时,监管层一是“引诱”险资入市,二是对于加杠杆提高容忍度。 我觉得说得都有道理,不过需要再来细细侃侃的是: 其一,外资这块,其实也是聪明资金的再次应验。选择在爆雷风险扎堆叠加商誉减值的环境下狙击白酒、金融蓝筹股,是一种被动地防守行为。外资这块,历来是比较鸡贼。一般是大家觉得他要搞某种风格了,这种风格也就快差不多了。另外,MSCI说是月底公布新名单,预期兑现期还有两周时间。 其二,证监会在春节前的最后时刻“祭出”放宽质押平仓线,本质上而言仅仅是一个“续命”的手段,算不上什么天大的利好。 其三,关于险资从“黄脸婆”变成“小甜甜”也不是什么新主席才有的新闻,只不过是在特殊的时间被群体预期附带了某种乐观的解读。 历史上来看,1月基本上都是信贷高峰期,而且春节后一般都是资金回流股市,这基本上算是历史惯性。所以,从驱动行情的理由来讲,所谓的“春节红包行情”是负面的因素(商誉减值+业绩爆雷)削弱了,正面的因素(以上种种)强化了。但是并没有什么强有力的逻辑,所以本质上并不支持股市在现阶段开启一波“牛市”。

|

发表于 2019-2-14 09:21:58

发表于 2019-2-14 09:21:58