焦点透视

焦点透视

“十九大”前资金或从“去产能、周期股”流到这三大板块!

【研究员】:杨波

结论:博览研究员认为,接下来,投资人要注意两点:一是,第四批中央环保督察从8月7日开始,屈指算来,时限快到了;二是,在接下来的1个半月时间里,经济、金融领域大概率会保持政策稳定,出台经济、金融新政策的可能性不大。 因此,对去产能周期股以及其它在近期受益于环保减产的股票的投资人来说,要意识到环保政策因素的积极影响可能在不久就会达到阶段性的最高点。7、8月以来资金在板动间流动的格局,很可能因环保因素的变化而改变。此外,政策稳定性的一面,也对资金后续时段的流动产生影响。 具体的说,资金流动格局可能发生的变化有两种: 1、资金可能从某一时刻(不会太远)起,从去产能周期股中流出,向大金融、泛人工智能、次新股板块流动,流向国企改革板块或其它板块的可能性较小。 2、资金可能从某一时刻(不会太远)起,从去产能周期股中流出,但不再大规模趋势性流向其它板块,而是选择观望,等重大会议之后,再做计较。

【博览财经研报】近期的政策面有两点要注意:一是,第四批中央环保督察从8月7日开始,屈指算来,时限快到了;二是,在接下来的1个半月时间里,经济、金融领域大概率会保持政策稳定,出台经济、金融新政策的可能性不大。

由此,7、8月以来资金在板动间流动的格局,很可能因环保因素的变化而改变。其中一可能是,资金可能从某一时刻(不会太远)起,从去产能周期股中流出,向大金融、泛人工智能、次新股板块流动,流向国企改革板块或其它板块的可能性较小。

当然,还要一种比较悲观的可能,即:、资金可能从某一时刻(不会太远)起,从去产能周期股中流出,但不再大规模趋势性流向其它板块,而是选择观望,等重大会议之后,再做计较。

我们从9月4日的盘面开始说起。

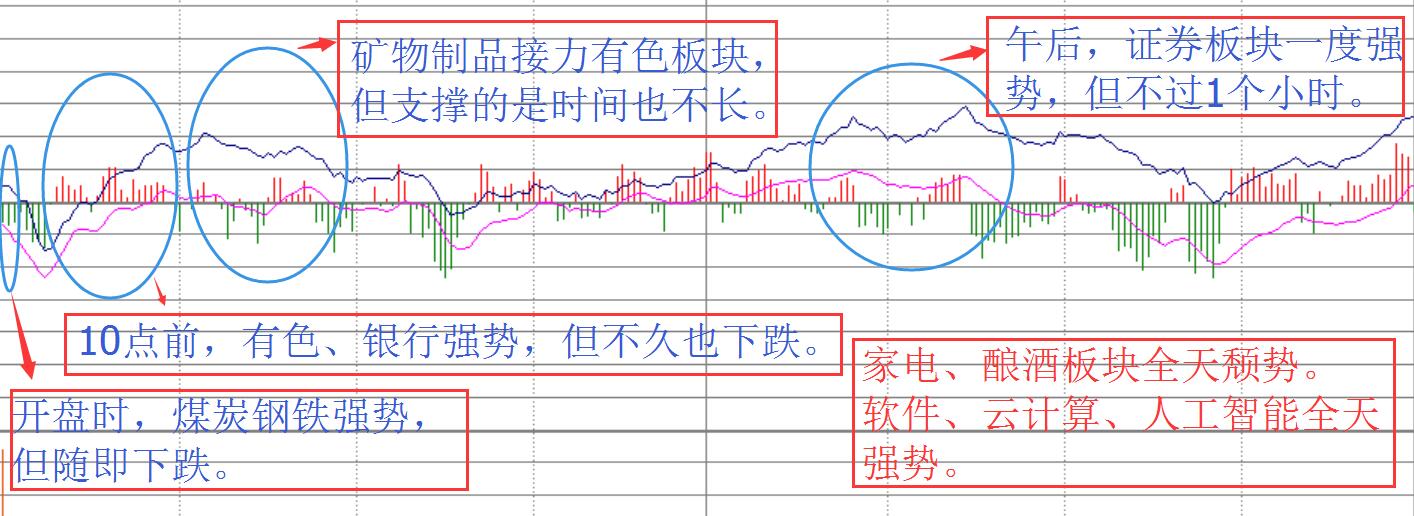

如上图所示,4日全天,A股板块涨幅排行榜的前几名如走马灯般切换着不同的行业名称。刚开盘时,煤炭、钢铁“哼哈二将”居前,不久,二者都颓了。换上有色称雄,结果又是昙花一现。后又有矿物制品顶上,但不到上午收盘就挣扎不下去了。就在这些大块头、重工业接不上气的时候,10:00左右,旅游板块冲到前面来,后来在下行2:00左右爬上了“老大”的位置。国产软件、安防服务、云计算、人工智能也在今天表现不错,特别是新近被炒热的“人脸识别”,龙头股更是搭着云梯,以近90度的斜率往上窜。而与这些热闹的板块不同,酿酒、家电等板块全天疲软。三大金融板块中,银行板块在上午风光了半个小时,保险板块全天呈现“肌无力”,证券板块在午盘有一段时间燥动了一下,但1个小时不到的功夫,就跌回去了。

对于上述板块间的此起彼伏,以资金的视角来看,可以发现:在7、8月份依然保持自去年下半年以来较好走势的去产能周期股、酿酒行业,上半年走得好但7、8月份风光不在的家电行业在今天被资金抛弃。近期与去产股周期股一度上演轮动的大金融、泛人工智能,只有后者被资金追捧。旅游行业的上涨,算是短期内资金向新领域的流动,但仅仅一日的异动,虽可以在事后找到理由,但难以说成中长期趋势。

在9月4日的两篇研报中,博览研究员说到,7、8月份市场在“黑色系”及去产能周期股的引领下表现出的“有节制上涨”态势,体现了证监会眼中“平稳、进取”四个字。构成这一运行状态的一个重要原因是,资金在此期间(特别是8月分)或主动或被动的,保持了与政策意图的同步。而从另一方面来说,也说明监管层的监管艺术更高了。9月份的市场要想延续这种“双赢”局面,双方就不要打破彼此间难得的默契。

由于目前政策面并没有出现新的变化,资金面方面,“引资入市”还处于“搭建管道”的阶段,因此,可以认为,4日的A股资金流动格局,延续了7、8月份一直存在的格局(或许者,是一个缩影。),即:

资金在短期内将一类政策允许炒作的标的推高后,主动停下来,调仓到另一类政策允许炒作的标的上,使各类政策允许炒作的标的此起彼伏的震荡上行,从而不至于刺激监管层产生市场整体或特定板块短期波动过大的判断。

那么,接下来,这种格局能维持多久呢?如果有变化,会如何变化呢?

博览研究员认为,投资人要考虑两点:

1、根据惯例,中央环保督察进驻时间约1个月左右。第四批中央环保督察从8月7日开始,屈指算来,时限快到了。同时,重大会议即将召开,从“以优异成绩迎接十九大胜利召开”的角度考虑,第四批中央环保督察不可能无限延续,相关工作成绩的总结也是需要时间的。然而,环保部称,9月1日起,京津冀及周边地区大气污染治理的第11轮次强化督查正式启动。但是,与中央环保督察相比,涉及的区域范围小得多。

2、同样是从重大会议即将召开这一点出发,在接下来的1个半月时间里,经济、金融领域大概率会保持政策稳定,出台经济、金融新政策的可能性不大。

由此,对去产能周期股以及其它在近期受益于环保减产的股票的投资人来说,要意识到环保政策因素的积极影响可能在不久就会达到阶段性的最高点。前述资金在板动间流动的格局,很可能因环保因素的变化而改变。此外,政策稳定性的一面,也对资金后续时段的流动产生影响。

具体如何?博览研究员有如下猜测:

1、资金可能从某一时刻(不会太远)起,从去产能周期股中流出,向大金融、泛人工智能、次新股板块流动,流向国企改革板块或其它板块的可能性较小。

近两个月“黑色系”及去产能周期股的上涨,缘于供给侧结构性改革的坚定推进和环保督察因素。

正如人们所知道的,物体被多重力量从一个高点推至另一个更高点(7、8月份“黑色系”及去产能周期股所处的价格位置,高于各自在6月份的水平)后,由于一种力量消失,其它力量同期没有加力,则物体必然回落。且考虑加速度的因素,回落的幅度不可小视。

因此,对于“黑色系”及去产能周期股来说,在环保督察这一价格推进剂撤退后,其交易价格可能出现比投资人想像中更大的回落。但是,由于供给侧结构性改革的坚定推进,价格的回落不会没有底。所以,资金将在9月份,将出现一轮离开去产能周期股的流动,至于何时回来,则要看在资金流出该板块的时候,价格回落的速度。

由于在接下来的1个半月时间里,经济、金融领域大概率会保持政策稳定,所以,从去产能周期股中流出的资金,可能出于安全性、可靠性的考虑,延续7、8月的流动格局,向大金融、泛人工智能、次新股板块流动。

从中国联通、中国神华、国电电力复牌后的运行情况看,资金对国企改革板块没有“真心”,且在接下来的1个半月时间里,出台经济、金融新政策的可能性不大。资金以中长期趋势流的向其它板块的可能性较小。

2、资金可能从某一时刻(不会太远)起,从去产能周期股中流出,但不再大规模趋势性流向其它板块,而是选择观望,等重大会议之后,再做计较。

国电电力天量下跌:对国改概念股涨幅的预期果然不能太高!

【研究员】:杨波

结论:9月4日,国电电力天量下跌。被称为“中国神电”的一项国企大型资产重组,在方案公布后的第二个交易日,就以大阴线收场了。这是自6月以来,第5个较有影响的国企改革案例,但这5个案例所涉及的股票,其走势都不如人意。为何出现这种现象?博览研究员认为有两个原因:1、方案不够吸引资金注意力;2、虽然官方在态度上有变化,但对并购重组的舆论环境并不算友好。由此,我们坚定了此前由中国联通一案总结的原则:对国改概念股涨幅预期不能太高、持股要灵活、切勿热血追涨。

【博览财经研报】国电电力在9月4日上演天量下跌。将其与6月以来其它4个国企改革案例结合起来,博览研究员发现了两条“伤心的理由”:

1、方案不够吸引资金注意力

2、虽然官方在态度上有变化,但对并购重组的舆论环境并不算友好。

由此,我们坚定了此前由中国联通一案总结的原则:对国改概念股涨幅预期不能太高、持股要灵活、切勿热血追涨。

先看看以下几幅K线图:

ST新梅

ST常林

*ST爱富

中国联通

国电电力

中国神华

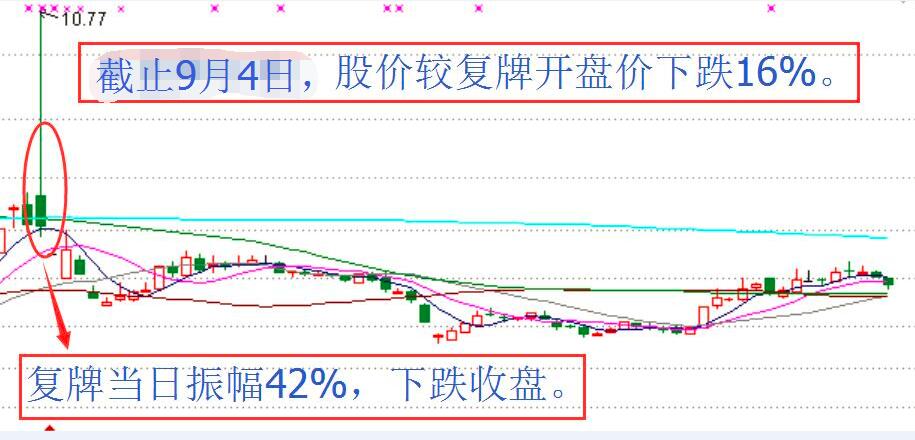

6月7日,ST新梅复牌,当日股价上蹿下跳以下跌报收,次日跌停。ST新梅的重组,被媒体称为上海国资混改大突破的代表之一。

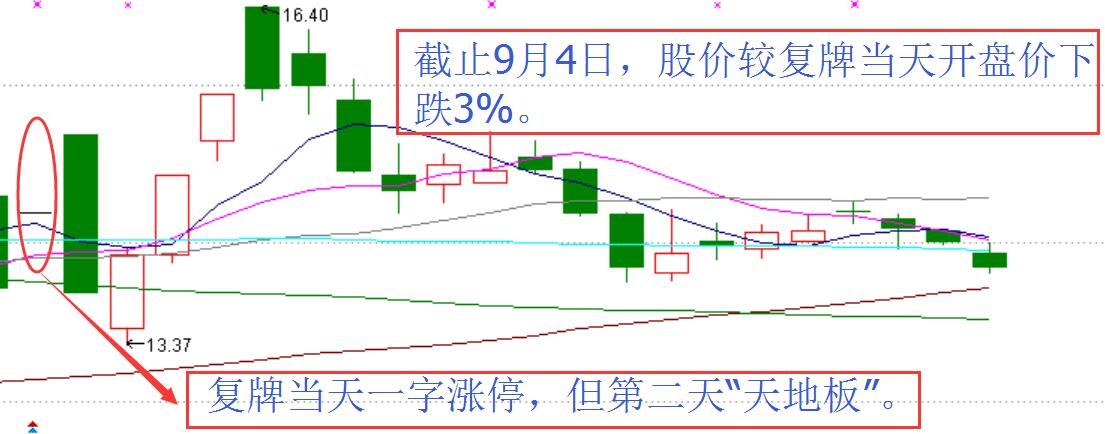

7月31日,ST常林复牌,当天下跌18.9%,此后连继两日跌停。ST常林的重组,属于央企内部的重大资产重组。

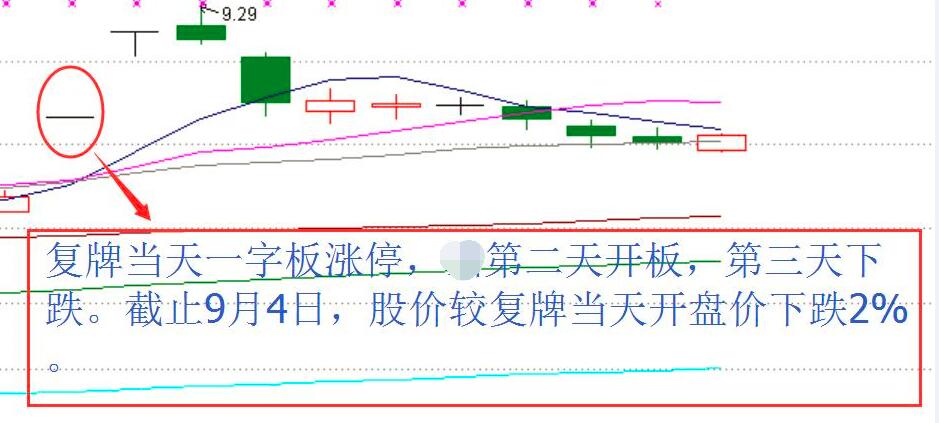

8月4日,*ST爱富复牌,当天涨停,次日跌停。*ST爱富也是上海国资混改股,其重组属于国资从上市公司中退出,注入非国有资产。

至于中国联通,发改委亲自操刀,证监会特意学习文件后“特批”方案,被上交所称为“具有示范效应的典型案例”。同样有此称号的,还有中国神华与国电电力的资产整合。

然而,如上面K线图所示,各公司发布改革方案复牌后,走势都难以让人弹冠相庆。

面对这样的景象,让一直以来积极看好国企改革的博览研究员,实在感到尴尬。然而,形势比人强。8月29日,我们在《神华、国电复牌 考验市场对国企改革概念是否有“真心”》一文中的设问因上述案例以及相关股票的走势,而有了答案。

为什么会这样?我们通过三个设问来分析。

设问一:是资金跟不上吗?

根据今天的相关研报,9月4日以及7、8月间资金在各板块的轮动格局中,国企改革板块一直不是选项之一。也就是说,资金跟不上的可能性不大。

设问二:是方案不够吸引资金注意力吗?

不排除这种可能。

ST新梅的方案实为“类MBO”,改革后的管理层还是原班人马。此外,公司在复牌时还发布了管理层增持公司股份的计划。管理层增持——你懂的。翻翻某奶业白马股的历史走势,看看姚老板举牌前的万科A就懂了。

ST常林的方案,是大型央企集团将自己另一部分资产注入上市公司之中。但拟注入资产并不是市场热门的资产,或者说,不是让市场一听说,就坚信即便没有高超的运营,价值也十分可观的资产。

中国联通的数百亿混改,单从金额上看,的确荡气回肠。但细看,一方面,参与混改的民营企业中,有几家看上去与BATJ公司有关,在细看各自的股东,发现与企业名称所传递的“字面意思”实际上是有差别的。另一方面,中国联通A股并不是一家运营公司,所以,既便董事会中有了新面孔,市场对其对中国联通运营效率的影响力,依然是要打问号的。更何况,中国联通A股上市公司在混改后,依然是国有资本绝对控股。民营资本的话语权当然不大,其影响力也就不必多言了。

中国神华与国电电力的资产合并,第一眼看上去,新成立的合资公司规模很大,在火电领域来说,的确是领头羊,而且是煤电一体化。但要看到,发电领域不仅仅只有火电,所以,其看上去所拥有垄断优势,实际上并不存在。

设问三:是阶段性特别市场环境的原因吗?

虽然官方在态度上有变化,但对并购重组的舆论环境并不算友好。

针对ST新梅、ST常林以及*ST爱富这三家这三支股票复牌后的弱势表现,一些媒体(不限于“自媒体”)发表了一些“叫好”的文章。其逻辑是:这是A股市场树立“价值投资”风尚背景下出现的现象,再次告戒炒“壳”的投资人,当年那种停牌前“无脑买入”,坐等“停牌”,然后坐等“复牌”赚大钱的“套路”玩不下去了。

发表于 2017-9-5 09:01:09

发表于 2017-9-5 09:01:09