宏观大势

宏观大势

政策的托底力量有望避免经济超预期下滑

2009年到2010年,我们房地产销售持续保持正的时间是16个月,2010年到2011年是13个月,2012年到2014年是19个月,这一次是从2015年5月份全国的房地产销售数据转正,到今年9月份已经有29个月的时间,所以称之为叫超级繁荣周期,因为它持续的时间已经远远长于了过去任何一个周期当中所持续的时期。

然而,历史数据显示,过去房地产一个超长上涨周期往往后续会对应一个较长的负增长周期。

其次,中国的人口高增长已经过去,人口趋于老龄化,大家不可能一辈子在一直不停的买房,房地产的增速或将随着中国人口结构的老龄化持续下降。

再次,我们今年居民的贷款大部分的投放不是投放在一二线城市,而是投放在三四线城市。因为三四线它本身的房地产原来的总价是不高的,如果居民也在拼命借钱买房,这就意味着他对未来的购买力透支已经到了一个值得引起重视的程度。这在侧面反映了,中国居民的杠杆水平已经不低。

从国家一个最大的特点,什么东西都是逆周期的,就像过去企业拼命加杠杆的时候,政府拼命的压,现在居民加杠杆的热情被带起来之后,政府也会担心这个东西不及早控制的话,未来就有可能成为新的金融风险的一个源头,所以它要去开始控制。所以,博览研究员认为,明年会看到整个居民的融资也会开始压缩,也就是说我们整个去杠杆会从企业部门。后期,每年的房地产销售还能够保持5到10%的增长或许已经是非常乐观的判断。

尽管房地产未来可能会拖累宏观总需求水平,但是政府宏观调控有意在做对冲,中国经济仍具有“韧劲”:经济今年在较大的下行压力下仍然保持较平稳的增长,前三季度GDP同比增长6.9%。

经济今年的“韧性”并非天降馅饼,今年房地产企业信用债发行有限重启,发行规模和净融资额出现回暖,显示出政策层温和托底实体经济需求的态度。此外央行提前一季度公布定向降准标准,鼓励银行在四季度加强向中小、支农、民营企业的放贷力度,也是需求支持政策的另一表现。

总之,政策的托底力量有望避免经济超预期下滑。虽然“新周期”兑现概率不大,但“韧性”却可能继续超预期。

过去三年房地产是一个超级繁荣周期,然而这个繁荣周期结束了,对宏观需求构成了拖累

◆根据过去商品房的销售特征,我们注意到,其一段时间往上走,一段时间往下走。

2009年到2010年,我们房地产销售持续保持正的时间是16个月,2010年到2011年是13个月,2012年到2014年是19个月,这一次是从2015年5月份全国的房地产销售数据转正,到今年9月份已经有29个月的时间,所以称之为叫超级繁荣周期,因为它持续的时间已经远远长于了过去任何一个周期当中所持续的时期。

假定任何东西都不可能和平均的水平偏离太远,如果你现在在这个正的上面持续的时间越长,就意味着你在负的时间接下来也有可能会持续比较长的时间。

比如说2012年到2014年那一次,房地产的销售持续了19个月正的水平,当它跌到负值以后,它在负的区间上基本上是保持了一年多的时间,这个时间要比2010到2011还有2012到2013年的这个负的时间是要长,这就是因为他在正的区间持续的时间比过去要长,如果我们这一次在整个的销售为正的时间持续了将近两年多时间的时候,如果现在开始转负的话,我们简单的去拍脑袋考虑这个问题,我认为它在负的区域所持续的时间不会低于一年。

因为过去的上一轮在负的区间持续的时间它都有15个月时间,而这一次理论上不会比上一次短,因为这一次销售在正的持续时间太长。

假定我们的人口结构没有发生大的变化,我们对房地产的需求至少从总量的角度来讲应该是稳定的增长,不可能出现大的跳跃式的增长,那么过去29个月其实它已经消耗掉相当大数量的需求,投机性的需求或者购买力,这个我们要注意一点,把它称之为叫繁荣周期的一个结束。

◆从每年商品房的销售面积来讲,它的中枢一直往下走,然而这个趋势线却在往下走。中国的人口高增长已经过去,人口趋于老龄化,大家不可能一辈子在一直不停的买房,房地产的增速持续下降,像GDP增长一样,从10%几跌到8%,再到6.5%到7%。

按照这条趋势线过去两年房地产的增速高于趋势线,接下来如果它低于趋势线,你可以看到明年它应该也是一个负增长,现在的问题只是说它负多少的问题,上一轮房地产销售负增长的时候是负6到7%,一年下滑6到7%,这一次会不会超过这个水平,比如说到10%到15%的下滑。

◆我们今年居民的贷款大部分的投放不是投放在一二线城市,而是投放在三四线城市。我们三四线城市的购房也在大量的动用银行的贷款来买房,也就是说整体的居民的杠杆的比率提升,已经不是一个总量的问题,是在各个城市都有。

因为三四线它本身的房地产原来的总价是不高的,如果居民也在拼命借钱买房,这就意味着他对未来的购买力透支已经到了一个值得引起重视的程度。这在侧面反映了,中国居民的杠杆水平已经不低。

这个是我们现在整个居民债务总量和每一年收入的比值,相当于你们这个企业每年的债务和你这个企业的每年收入比值是一样的,我们可以用这个比值简单的去衡量,相当于说你的违约风险或者你的信用风险。

美国居民的债务和美国老百姓收入的比值在次贷危机的时候最高的,比值是1.4倍。在美国达到1.4倍之后爆发了居民的大量的违约风险,然后接下来居民开始去杠杆,到现在来讲美国居民的债务比上收入大概只有一倍多一点。

而现在中国也有一倍多一点,当然中国远没有达到美国次贷危机1.4这个水平。但是该数据的确反映了,中国老百姓的债务水平和他的收入的比值已经处在一个非常不低的水平,应该说比大多数人的预期都是要高的。

现在银行也确实开始意识到今年的向居民的贷款投放力度过大,我们今年银行55%的贷款都是投到居民部门,五年前,我们大概银行的贷款只有30%左右,投到居民部门。

从国家一个最大的特点,什么东西都是逆周期的,就像过去企业拼命加杠杆的时候,政府拼命的压,现在居民加杠杆的热情被带起来之后,政府也会担心这个东西不及早控制的话,未来就有可能成为新的金融风险的一个源头,所以它要去开始控制。所以,博览研究员认为,明年会看到整个居民的融资也会开始压缩,也就是说我们整个去杠杆会从企业部门。

每年的房地产销售还能够保持5到10%的增长或许已经是非常乐观的判断。

尽管房地产未来可能会拖累宏观总需求水平,但是政府宏观调控有意在做对冲,中国经济仍具有“韧劲”

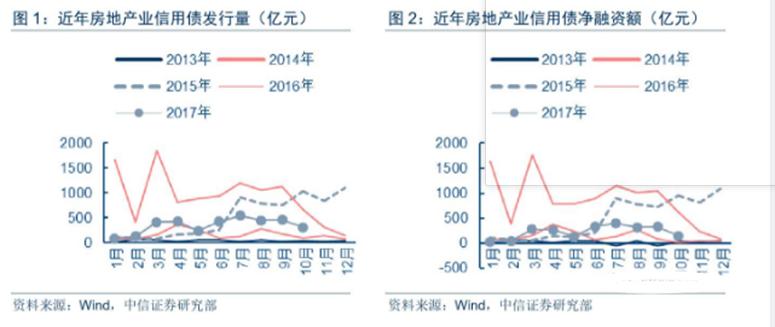

作为房地产企业补充流动资金的重要融资方式之一,自今年3月份以来房地产信用债融资额在楼市调控不断收紧的背景下有所回暖,房地产信用债发行的有限重启值得关注。受2016年11月监管力度加强影响,房地产企业信用债发行门槛迅速提升,全市场房地产信用债发行规模和发行数量出现断崖式下跌。

但自2017年3月以来,房地产信用债发行出现缓慢升温,虽然总发行量和净融资额较2015年和2016年仍有较大差距,但房地产信用债发行和净融资量呈现稳步回升的态势,发行只数已接近2015年同期水平。

与此同时,经济今年在较大的下行压力下仍然保持较平稳的增长,前三季度GDP同比增长6.9%,经济韧性凸显。

经济今年的“韧性”并非天降馅饼,今年房地产企业信用债发行有限重启,发行规模和净融资额出现回暖,显示出政策层温和托底实体经济需求的态度,这或许是今年经济“韧性”的来源之一。

此外央行提前一季度公布定向降准标准,鼓励银行在四季度加强向中小、支农、民营企业的放贷力度,也是需求支持政策的另一表现。可见GDP7.0%并非无稽之谈,政策的托底力量有望避免经济超预期下滑。虽然“新周期”兑现概率不大,但“韧性”却可能继续超预期。

发表于 2017-11-7 08:23:17

发表于 2017-11-7 08:23:17