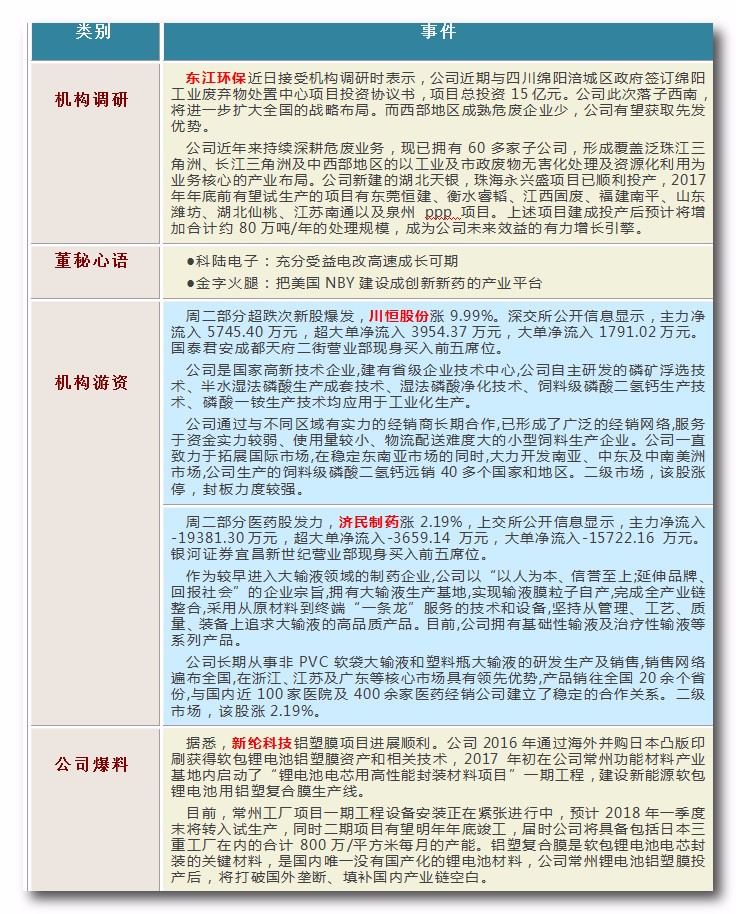

深度调研

深度调研

新华保险:顺势而为谋转型,回归保障重价值

★催化剂:公司前三季度归母净利润50.42 亿元,同比增长5.3%。2017 年上半年,健康险保费166 亿元,同比增长43.9%;期交业务保费同比增加了22.6%,趸交保费则迅速减少了88.9%,十年期交保费规模创下新高,同比增加了41.0%,占到了首年保费的56.7%。渠道结构上,大幅压缩银保渠道,银保渠道保费占个险总保费的比值下降至仅为19.52%。保险代理人建设上,聚焦“三高”,打造高举绩效,高产能,高留存率的销售队伍,2017 年上半年人均产能达到7032 元,较2016 年底的5798 元大幅增长。业务品质也逐渐改善,续保率趋势化提升,退保率趋降低。转型以来,价值明显提升,2017 年上半年新业务价值同比去年增长28.8%,内含价值较2016 年年末增长9.8%。

★核心逻辑:保费增速的掣肘逐渐消除,较快且高质增长值得期待。2018 年起是新华的收获期与重要发展期,将形成续期拉动发展的模式,着重发展长期期交业务,加大业务结构调整。同时,我们判断新华保险的代理人规模将提速,从而带动价值增速。2017 年上半年,新华代理人增长2%,远低于上市同行,原因既有转型的阵痛,也有财务预算的掣肘,但随着转型基本完成、制约因素消除,较快且高质的发展值得期待。

资产配置优化,投资收益率稳定。新华保险注重资产配置多元化,收缩定期存款投资,转向债券型、股权型投资,其中非标资产配置提升到了投资总额的33.7%,有利于稳定收益。2017 年上半年投资收益率4.9%,高于国寿和太保,与平安持平。

市场多方利好,助力新华长远发展。1)监管趋严与消费升级共振,我国保险行业从偏理财迈向偏保障新阶段; 2)利率上行且维持相对高位,坐实内含价值假设基础,同时迎来准备金折现率拐点,会计利润进入释放期;3)偿二代政策的实施利好以保障型业务为主的大型险企,偿付能力不断提升。

★估值分析:新华保险成功转型后将步入发展新阶段,我们看好公司在保费增速掣肘逐渐消失后的价值增长表现,预计2017-2019 年的内含价值增速为17%、18%和16%,对应P/EV 倍数分别为1.39、1.18 和1.02;预计17、18 年公司EPS1.89、2.28 元,维持买入评级。

风险提示:利率市场波动超出预期,新华保险转型未达到预期

发表于 2017-12-6 11:04:47

发表于 2017-12-6 11:04:47