深度调研

深度调研

龙马环卫:环卫PPP订单再落地,定增驱动强劲发展

★催化剂:六枝特区城乡生活垃圾收运和处置 PPP 项目合同签订: 10 月 23 日公司公告中标贵州省六盘水市六枝特区城乡生活垃圾收运和处置 PPP 项目, 11 月 30 日公司公告项目合同签署完成。 该项目投资估算金额 3.75 亿元,项目资本金 1.13 亿元,特许经营期 30 年。

★核心逻辑:各地订单不断落地,“装备+服务”战略持续推进: 公司加速实施由单一环卫设备制造商向综合运营服务提供商转型的战略,公告显示, 2017 前三季度公司新获环卫服务订单合同金额 43.78 亿元,年化订单金额 2.98 亿元。截至三季末,公司累计在手订单合同金额 99.64 亿元,年化订单金额约 8.28 亿元。此次中标的六枝特区 PPP 项目拟保洁面积 400 万平方米,日转运处理生活垃圾 540 吨及垃圾焚烧厂日处理能力 500 吨,具体中标条件为:清扫保洁 1.09 元/月/平米,垃圾收运95 元/吨,垃圾焚烧 61 元/吨,据此测算前两年该项目年化收入约 6617 万元,垃圾焚烧厂建设期 2 年,建成后年化收入预计将增加至 7440 万元。

发改委发文鼓励民间资本积极参与 PPP,公司定增获证监会批文静待完成实施。 11 月 30 日发改委印发鼓励民间资本参与 PPP 项目指导意见,进一步引导加大基础设施领域向社会资本开放力度。当前环卫服务市场化正从过去政府购买服务为主向以 PPP 模式为主转变,加快促进环卫服务蓝海市场打开,《中国城乡建设统计年鉴( 2015)》 显示,截至 2015 年末,我国城市道路清扫面积 73.03 亿平米,城市生活垃圾清运量达 1.91 亿吨,分别对应 700 亿元和 110 亿元市场空间。公司为行业 PPP 模式领跑者,海口龙华区一体化 PPP 项目是目前为止国内环卫服务运营领域最大的单一项目,发展前景值得期待。 9 月 22 日公司公告定增已获得证监会批文, 拟募集资金总额 7.3 亿元,其中 4.82 亿元拟用于投入环卫装备综合配置服务项目,一方面有助于公司以标准化服务体系快速在全国范围内复制输出,另一方面有利于形成地方轻资产运营公司, 缓解环卫服务全国布局带来的资金瓶颈,根据定增时间流程,我们预计定增事宜将有望近期完成实施。

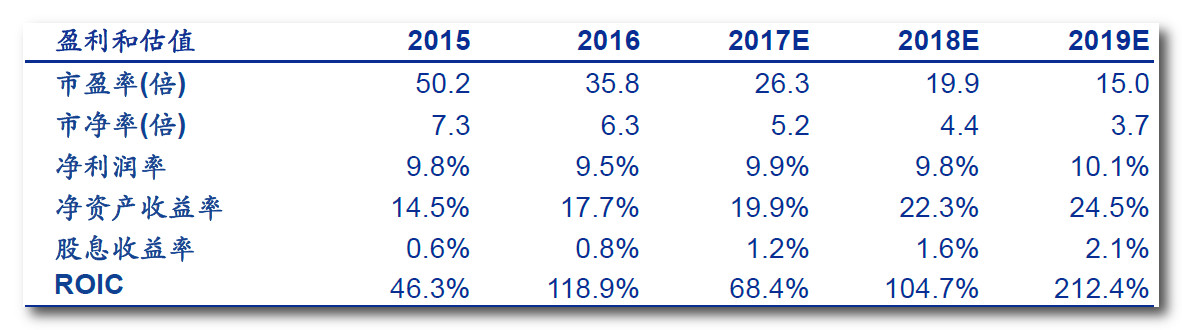

★估值分析:维持买入-A 评级: 预计 2017-2019 年 EPS 分别为 1.05 元、 1.40 元、 1.85 元,公司作为环卫装备龙头,“装备+服务” 战略转型持续落地,在 PPP 模式及智慧环卫系统领域发展领先; 定增过会进一步增强环卫运营领域实力, 维持买入-A 评级, 6 个月目标价 37.80 元。

风险提示:环卫市场化进度低于预期, PPP 推广力度放缓,原材料价格上涨

发表于 2017-12-7 14:47:44

发表于 2017-12-7 14:47:44