博览视点

博览视点

气荒“透露”了中国实体经济怎样的“真相”?!

【研究员】:柯彩 田文

结论:近来,中国宏观经济整体表现出了一定程度的“利空”,各项宏观经济迅速走弱。这相当的程度上,与政府有关部门“主动减速”有关:此前,发改委暂缓、甚至否决了部分地方的地铁项目,财政部开始清理“PPP项目库”,央行则持续收紧M2增速……究其原因,博览研究员认为,中国经济现有的模式和资源承载能力,已经不能再经受所谓的“高增长”的“折腾”!近日有报道认为,民用“煤改气”是导致天然气需求暴增的原因。但今年12月日均新增的1.3亿立方米天然气用量,“煤改气”仅占30%左右。今年天然气供不应求的紧张局面,是需求侧超预期规模的增长和供应侧始料未及的减少造成的。因此,在所谓的“气荒”的背后,中国经济的“真相”究竟是怎样的?而只有“经济发展不损及国民正常生活”,国民的幸福感、获得感,才有可能增加,也才可能解决“发展的不充分、不平衡”!要么,就是30%的居民采暖用气受到70%的工业用气的压制,居民的幸福感受损;要么,就是降低传统经济的增速,让老百姓有更多的“资源”去感受增长带来的幸福感、获得感!也正是考虑到这一现实,2017年以来,决策层一直在“淡化GDP目标”,且对中国经济增长的前景,相较2016年“更多谈风险”,变为如今“更多谈信心”!

【博览财经研报】民用“煤改气”不是今年“气荒”的根本原因,最多不过是“叠加因素”,根本原因在于“传统经济产能复苏”的刺激。但随着4季度相关经济活动的“主动减速”(发改委暂缓、甚至否决了部分地方的地铁项目,财政部开始清理“PPP项目库”),这一矛盾有可能暂时缓解。而博览研究员更关注的是,在所谓的“气荒”的背后,中国经济的“真相”究竟是怎样的?而只有“经济发展不损及国民正常生活”,国民的幸福感、获得感,才有可能增加,也才可能解决“发展的不充分、不平衡”!

近期,中国宏观经济整体表现出了一定程度的“利空”,各项宏观经济迅速走弱:

铁路货运量增速已经降至4.9%;

10月重卡销量增速从9月的91%大幅降至32%;

制造业投资微幅回升至4.1%,但仍处低位;

房地产投资增速可能下滑至4.8%;

基建投资方面,考虑到地方债务置换将在18年到期、置换额度边际下滑,以及政府举债被严格规范,融资来源受限将制约未来基建投资发力。

这相当的程度上,与政府有关部门“主动减速”有关:此前,发改委暂缓、甚至否决了部分地方的地铁项目,财政部开始清理“PPP项目库”,央行则持续收紧M2增速……

究其原因,博览研究员认为,中国经济现有的模式和资源承载能力,已经不能再经受所谓的“高增长”的“折腾”!

近日有报道认为,民用“煤改气”是导致天然气需求暴增的原因。但清华大学研究生院院长、原热能工程系主任、长江学者特聘教授姚强介绍,今年12月日均新增的1.3亿立方米天然气用量,“煤改气”仅占30%左右。今年天然气供不应求的紧张局面,是需求侧超预期规模的增长和供应侧始料未及的减少造成的。

数据显示,2017年1-10月,全国天然气消费量1865亿立方米,同比增长18.7%,其中城市燃气增长10.1%,工业增长22.7%,发电增长27.5%,化工增长18.2%。今年的经济强劲,带动了工业、化肥等用气的增加。

要么,就是30%的居民采暖用气受到70%的工业用气的压制,居民的幸福感受损;要么,就是降低传统经济的增速,让老百姓有更多的“资源”去感受增长带来的幸福感、获得感!

也正是考虑到这一现实,2017年以来,决策层一直在“淡化GDP目标”,且对中国经济增长的前景,相较2016年“更多谈风险”,变为如今“更多谈信心”!

博览研究员注意到,2017年12月8日召开的政治局会议再次将“去杠杆和防风险”作为决策层的工作重心,再次淡化了GDP目标。2016年同期的政治局会议也并未特别要求“合理区间”,显示出在当前十三五增长目标预期能够完成的前提下,政策不会用特别的方式拉动增长。

与其形成鲜明对比的是,2015年底政治局会议在部署2016年工作时强调“……社会政策要托底的总体思路,保持经济运行在合理区间,着力加强结构性改革,在适度扩大总需求的同时,提高供给体系质量和效率”。

的确从今年前10个月的各项宏观经济数据看,中国经济短期企稳,并呈现出一定的复苏态势。但是,上述提到的各项经济数据再次打脸中国宏观经济。

对此,博览研究员认为,在“去杠杆和防风险”和“经济稳增长”方面,显然2018年决策层将工作重心放在前者,宁愿以牺牲一定的经济增速为代价。

中国经济上半年增速强劲

●从具体数据上看,11月中国制造业采购经理指数51.8,前值51.6,较上月上升0.2个百分点。相比10月份,中国制造业PMI指数有所回升。

但是,我们仍然不难发现,虽然中国制造业PMI数据居高位,但是仍处在一个相对不稳定的状态。与此同时,博览研究员发现,中国GDP在去年创历史新低6.7%后,短期反弹一度到6.9%。然而三季度GDP增速再次下滑为6.8%,但是整体水平仍然好于去年和预期。

●据第一商用车网,9月重卡销量突破10万辆,创下新的历史记录, 同比狂增89%,环比增长7%——重卡市场连续三个月保持着80%以上的同比增幅(7月同比增长81%,8月同比增长90%)。事实上,重卡市场的狂热已持续大半年之久。

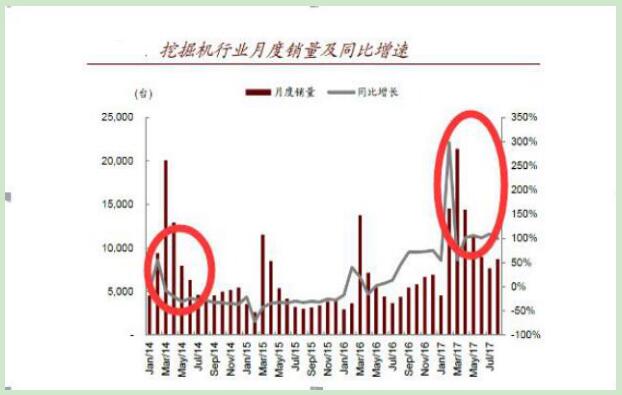

除了重卡外,中国挖掘机销量在8月同比增长继续超过一倍。

根据中国工程机械工业协会挖掘机械分会发布的数据,8月份挖掘机销量同比增长逾1倍,连续八个月保持超过100%的增长速度。其中,国内市场销量达7952台;出口销量757台,同比涨幅为49.6%。中金公司数据显示,出口增速回升,海外市场销量同比增长48.8%。

从前8个月数据来看,1-8月累计销售各类挖掘机械产品91439台,同比涨幅为101.1%。据中金公司统计,柳工、徐工和三一重工销售557 台,821 台和2,059 台,同比增长209%,146%和136%。

重卡和挖掘机等的销售火爆似乎与前三个稍高增长的GDP相呼应,似乎预示着中国传统产业正在复苏。

●从天然气的消费情况也能反映出前三季度中国经济增长相对较为强劲。数据显示,2017年1-10月,全国天然气消费量1865亿立方米,同比增长18.7%,其中城市燃气增长10.1%,工业增长22.7%,发电增长27.5%,化工增长18.2%。今年的经济强劲,带动了工业、化肥等用气的增加。

从今年1到10月份出台的各项经济数据看,中国宏观经济在短期内似乎有所企稳,并且表现出一定程度上的强劲。

前期强劲的数据遭遇滑铁卢,难以掩饰中国经济再次下行趋势

我们看到——

●今年10月,铁路货运量、重卡增速大降。铁路货运量是构成克强指数的三大指标之一。本轮经济的回升始于16年初,铁路货运量增速从15年末的-16%回升至16年初的-10%,随后一路转正至两位数增长,到17年7月增速高达17.7%,但在10月份,铁路货运量增速已经降至4.9%。与中国工业经济密切相关的另一指标是重卡和挖掘机的销量,10月重卡销量增速从9月的91%大幅降至32%,这一增速已经低于16年7月份水平。

●工业继续降温,限产效应显现。如下图所示,11月工业增加值同比增速为6.2%,仅略高于6%年内低点。虽然相比前两个月有所上升,但是受终端需求走弱、环保限产效应显现影响,工业生产继续降温。与此同时,发电量增速创新低至2.4%,主要工业品中,钢材、有色、乙烯、化纤、煤炭产量增速全线下滑,仅水泥略有回升。

●投资微幅回升,地产仍是拖累。

11月固定资产投资同比增速略回升至6.3%。

首先,制造业投资微幅回升至4.1%,但仍处低位。虽然价格上涨令钢铁、有色、化工等中上游行业盈利改善,但因受制于产能过剩和环保限产,这些行业投资仍是负增长,对制造业投资形成拖累。考虑到企业部门负债率仍处于130%的历史高位、不具备大幅举债投资空间,以及中上游行业仍受制于去产能和环保限产,未来制造业投资或仍在低位徘徊。

其次,基建投资高位持平。基建投资增速高位持平在15.6%,成为投资的中流砥柱。下半年以来,全国公共财政支出增速下滑转负,但受广义财政发力支撑,基建投资仍高位企稳。而考虑到地方债务置换将在18年到期、置换额度边际下滑,以及政府举债被严格规范,融资来源受限将制约未来基建投资发力。

最后,地产投资继续下滑。在去年同期低基数的背景下,房地产投资增速仍可能继续下滑至4.8%。考虑到7月份以来地产销售增速基本归零,以及地产相关债券和非标融资基本冻结,资金的压力将制约地产投资扩张。

11月全国商品房销售面积同比增速回升至5.3%,而土地购置增速、新开工增速也都有所回升。地产销量增速的短期回升主要缘于基数较低,去年“930楼市”调控后,11月地产销量增速从10月的26.4%暴跌至7.9%。但当前楼市调控仍在加码,住建部等三部委召开会议强调地产调控不放松,央行和银监会则联合发布现金贷整治方案,11月房贷利率再创新高至5.36%,12月以来三四线地产销量大幅下滑,而明年上半年三四线地产销售将面临高基数效应,这都意味着地产销量反弹难以持续,未来或重新面临大幅下滑风险。

●在消费方面,前期政策刺激对汽车消费需求的透支效应正持续显现,而前期地产销售转弱对地产相关消费的拖累也仍将延续。

总之,从各个数据的反馈来看,中国经济似乎趋下行趋势,难走刺激老路。

为何决策层在2017年就不太担心经济增长的压力?

【研究员】: 柯彩

结论:近期的“气荒”表明了,中国经济现有的模式和资源承载能力已经不能再经受所谓的“高增长”的“折腾”!要么,就是30%的居民采暖用气受到70%的工业用气的压制,居民的幸福感受损;要么,就是降低传统经济的增速,让老百姓有更多的“资源”去感受增长带来的幸福感、获得感。于是我们看到,中国的传统经济增速正在放缓,其自身结构也在调整当中。与此同时,中国新经济也增长强劲。总之,中国经济的高质量增长,既要有传统经济去产能之后恢复活力,更要有新经济逐渐挑大梁,改善经济结构失衡。2018年决策层的工作重心仍然是放在结构性的调整上以及经济的高质量增长上,而不太担心经济增速问题。简而言之,也就是在经济在增速6.5以上更多追求质量。

【博览财经研报】近期的“气荒”表明了,中国经济现有的模式和资源承载能力已经不能再经受所谓的“高增长”的“折腾”!要么,就是30%的居民采暖用气受到70%的工业用气的压制,居民的幸福感受损;要么,就是降低传统经济的增速,让老百姓有更多的“资源”去感受增长带来的幸福感、获得感。于是我们看到,中国的传统经济增速正在放缓,其自身结构也在调整当中。

铁路货运量增速已经降至4.9%;10月重卡销量增速从9月的91%大幅降至32%。工信部官员指出,将出台钢铁产能置换新政。国家能源局下发通知,煤炭企业要合理释放部分煤炭先进产能……

与此同时,中国新经济也增长强劲。

总之,中国经济的高质量增长,既要有传统经济去产能之后恢复活力,更要有新经济逐渐挑大梁,改善经济结构失衡。

而,从最近几年的年终总结会议的对比分析中可以看出,2018年决策层的工作重心仍然是放在结构性的调整上以及经济的高质量增长上,而不太担心经济增速问题。简而言之,也就是在经济在增速6.5以上更多追求质量。

2018年决策层的工作重心仍然是放在结构性的调整上以及经济的高质量增长上,而不太担心经济增速问题

2018年度的经济工作会议或将于12月18号召开。事实上,12月8日召开的中央政治局会议对2018年经济工作进行了定调:防范化解重大风险要使宏观杠杆率得到有效控制,金融服务实体经济能力增强,防范风险工作取得积极成效。从中不难看出,2018年中央经济工作会议的主要内容之一就是“去杠杆和防风险,金融必须服务实体经济”。

事实上,博览研究员注意到,从今年年初开始,决策层就相对相对去年(2016年)就不太担心经济增长的压力——

从上表的对比分析中,我们很明显地看到一个变化:在2015年的中央经济工作会议中,决策层还在强调要保持经济运行在合理区间。而,2016年年底,决策层就转向了全面防风险。对比,我们仍然不难记得,在今年年初,监管层为了防止外来风险在国内的扩散,提前做好了各种准备工作,其中最具代表性的是,央行和外管局加强外汇管制,防止美元加息给国内带来的资本外逃的压力。接着,决策层的重心从“全面防风险”转向在防风险的基础上,进行结构性改革,并且承认结构性改革已经取得到的成果。

政治局会议明确了2018年的主要工作重点:要深化供给侧结构性改革,激发各类市场主体活力,实施乡村振兴战略,推进区域协调发展,推动形成全面开放新格局,提高保障和改善民生水平,加快住房制度改革和长效机制建设,提供更多优质生态产品。从中可以看出,2018年决策层的工作重心仍然是放在结构性的调整上以及经济的高质量增长上。

中国经济的高质量增长,既要有传统经济去产能之后恢复活力,更要有新经济逐渐挑大梁,改善经济结构失衡

去产能对传统经济做减法使得代表传统经济这块的经济指标全线下滑——

铁路货运量增速已经降至4.9%;

10月重卡销量增速从9月的91%大幅降至32%;

制造业投资微幅回升至4.1%,但仍处低位;

房地产投资增速可能下滑至4.8%;

基建投资方面,考虑到地方债务置换将在18年到期、置换额度边际下滑,以及政府举债被严格规范,融资来源受限将制约未来基建投资发力。

◆然而,博览研究员注意到,传统经济内部结构正在得到优化——

在不到两年时间内,中国已压减钢铁产能超过1.15亿吨,“十三五”的上限目标则是1.5亿吨。工信部官员指出,明年将继续抓好重点地区的去产能,严控新增产能,防止“地条钢”死灰复燃。去产能更加注重存量产能的结构调整,将出台钢铁产能置换新政。

2017年12月14日,国家能源局下发通知,要求做好2017—2018年采暖季北方地区清洁供暖工作。通知称,煤炭企业要合理释放部分煤炭先进产能,保障民生取暖用煤。

……

事实上,这次的“气荒”表明了,中国经济现有的模式和资源承载能力已经不能再经受所谓的“高增长”的“折腾”!要么,就是30%的居民采暖用气受到70%的工业用气的压制,居民的幸福感受损;要么,就是降低传统经济的增速,让老百姓有更多的“资源”去感受增长带来的幸福感、获得感。

因此,放缓传统经济增长的步伐、加强其结构性的调整在当下也是有必要的。

◆新经济也增长强劲。

在金融数据持续下滑、房地产业不断下行的背景下,10月实体经济数据的回落显得相对平稳,幅度并不算太大,在某种程度上这意味着用更少货币、更少的传统模式投资,换取了更稳定的经济增长,因此总体来看经济效益得到进一步提高。

新兴动能持续快速成长。1-10月份,高技术产业和装备制造业增加值同比分别增长13.4%和11.5%,分别比规模以上工业快6.7和4.8个百分点,工业机器人产量同比增长68.9%,新能源汽车增长36.7%,运动型多用途乘用车(SUV)增长14.1%;前三季度,战略性新兴服务业、生产性服务业和科技服务业营业收入同比分别增长17.5%、14.8%和14.6%。

总之,中国经济的高质量增长,既要有传统经济去产能之后恢复活力,更要有新经济逐渐挑大梁,改善经济结构失衡。

发表于 2017-12-18 09:28:24

发表于 2017-12-18 09:28:24