焦点透视

焦点透视

跟随加息?“服务实体转型升级”的中国货币政策不是在“松、紧”之间非黑即白!

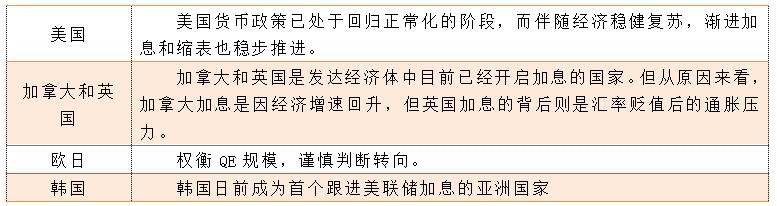

随着美国进入加息周期,英国、加拿大的“跟进”,尤其是,韩国成为“亚洲第一加息国”,有关中国是否也会“跟进”加息的猜测,也开始在诸多分析人士的字里行间,财经媒体的“标题党”当中活跃起来。而对此,研究员要强调两点——

第一,相对于发达经济体的收缩,中国的“收缩”只可能体现在针对金融市场过度泛滥这一个层面,而对于实体经济则要重点突出“对新经济的扶持以及对传统经济的转型”,讨论中国的货币政策绝对不是在“松”和“紧”之间非黑即白这么简单。

第二,中国经济面临的结构性改革需要的是一场精确的外科手续,而不是用利率准备金率来大刀阔斧。因此,将来在中国经济当中,哪些需要提高利率的地方,利率水平其实已经上升,而不应该被加息的领域则仍然维持其现有的状态。而利率、准备金率政策的调整,很可能只是在最后对上述现状来一个最终的确认而已。

……

海外主要发达经济体与中国最根本的不同还是在于,各自发展的阶段性不同。这是我们今天强调的所有问题的核心。

我们拿今天的货币政策做比较,不管是欧美还是日韩,要么是发达经济体,要么准发达经济体,但是,中国到今年为止,可能平均还不会超过1万美元,这就决定了中国和这些经济体在未来若干年的经济发展的任务和目标有本质性的差别。这就决定了我们的货币政策内容肯定不可能与它们完全做对照,因为缺乏经济基础。

发达经济体渐进复苏,货币整体正在转向。但是今天中国的货币政策显然是穿不上那些发达经济体的那双“水晶鞋”。我们还需要30年时间来补课。“以经济建设为中心,坚持高质量的发展,推动供给侧结构性改革”是未来若干年中国的货币政策所必须服务和服从的核心。

中国经济体区别于海外其他发达经济体决定了在加息方面中国不太可能会“亦步亦趋”

研究员注意到,发达经济体渐进复苏,货币整体正在转向——

对此,市场将目光开始转向中国是否会加息?

在加息问题上,海外和国内的差异,我们大家都知道。我们不能仅仅就这个问题而展开,所以我们要侧重强调一个问题:海外发达经济体无论是加息也好,收缩退出QE也好,和中国当前经济形势有本质的差异。

换句话说,货币政策的“松”和“紧”都只是表象,核心问题在于,各国的政策导向和目标究竟是啥?

海外主要发达经济体与中国最根本的不同还是在于,各自发展的阶段性不同。这是我们今天强调的所有问题的核心。我们拿今天的货币政策做比较,不管是欧美还是日韩,要么是发达经济体,要么准发达经济体,但是,中国到今年为止,可能平均还不会超过1万美元,这就决定了中国和这些经济体在未来若干年的经济发展的任务和目标有本质性的差别。这就决定了我们的货币政策内容肯定不可能与它们完全做对照,因为缺乏经济基础。

具体来说,按照十九大的规划(第一阶段从2020年到2035年,在全面建成小康社会的基础上,再奋斗十五年,基本实现社会主义现代化。第二个阶段,从2035年到本世纪中叶,在基本实现现代化的基础上,再奋斗十五年,把我国建成富强民主文明和谐美丽的社会主义现代化强国),我们还需要再用30年时间才能达到上述经济体今年的水平。

也因此,今天中国的货币政策显然是穿不上上述经济体的那双“水晶鞋”。对此,习总书记曾经就非常生动地比喻过,鞋子合不合适只有脚知道。既然我们还需要30年时间来补课,那么以经济建设为中心,坚持高质量的发展,推动供给侧结构性改革是未来若干年中国的货币政策所必须服务和服从的核心。

放在当下,中国的货币政策就是要配合促进实体经济的转型升级,也因此就必须加大整顿金融市场由于过度泛滥而对实体经济带来的伤害,所以才要强监管和去杠杆,盘活几百万亿的金融存量,来让金融服务实体。

中国的“收缩”只可能体现在针对金融市场过度泛滥和防风险上面

研究员认为,在这一个大背景之下,相对于发达经济体的收缩,中国的“收缩”只可能体现在针对金融市场过度泛滥这一个层面,而对于实体经济则要重点突出“对新经济的扶持以及对传统经济的转型”,因此讨论中国的货币政策绝对不是在“松”和“紧”之间非黑即白这么简单。

我们既需要在总量上控制流动性的进一步膨胀,又需要在结构上区分上述金融与实体之间、传统与新兴产业之间有保有压的微妙平衡:在7月24日召开的中央政治局会议中,习近平总书记强调,要坚持稳中求进工作总基调,更好把握稳和进的关系,把握好平衡,把握好时机,把握好度。

9月底正值季末,市场再次出现了资金紧张的局面。此时此刻,2017年9月27日,李克强总理主持召开国务院常务会议指出,定向降准等手段加大对小微企业发展的财政金融支持力度。对此,市场前期一些叫喊央妈降准的分析师再次出来喊话,加强其此前的逻辑和判断。

为配合国务院的决议,9月30日,央行宣布对普惠金融领域实施定向降准,普惠金融主要聚焦单户500万以下的真小微贷款,同时还包括了扶贫攻坚和双创等领域。并且在时间上是推迟3个月后才正式执行。

为了满足实体部门融资需要,央行和国务院不惜采用“定向降准” 的方式(该政策甚至一度被误解读为央行的货币政策将可能会有所放松)。

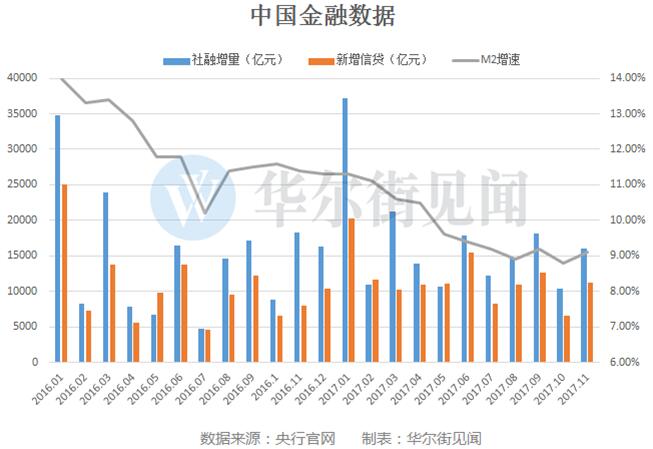

中国11月金融数据全面超预期,贷款、社融大幅回升。11月末,本外币贷款余额125.05万亿元,同比增长12.6%。月末人民币贷款余额119.55万亿元,同比增长13.3%,增速分别比上月末和上年同期高0.3个和0.2个百分点。当月人民币贷款增加1.12万亿元,同比多增3281亿元。

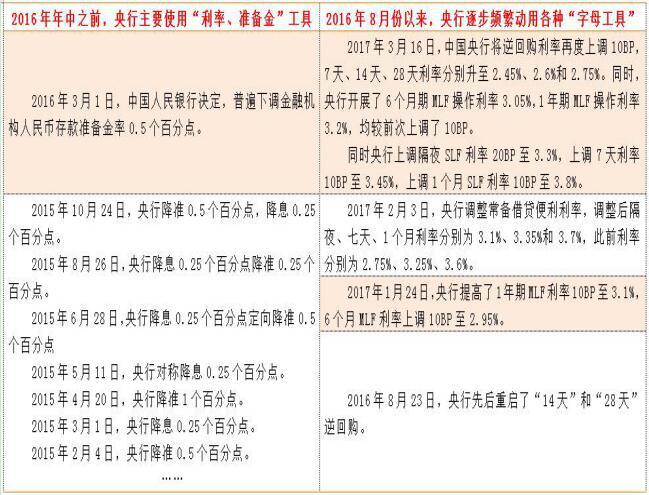

一方面,央行对实体部门融资放宽准入门槛的同时,研究员注意到,去年8月份开始,央行就开启了“收短放长”操作,去金融部门杠杆,同时提升与金融市场利率相关的各种字母工具的利率水平。与此同时,“银证保”三家继续金融强监管,尤其是银监会今年4月份以来掀起了对影子银行的强监管风暴。

“字母工具”早已开始精准微调,未来货币政策的调整只是对“结果”的确认

新时期中国经济的货币政策的调整更多是一个瓜熟蒂落、水到渠成的过程,而不会刻意去纠结利率要不要整体性作调整。在“字母工具”的“精确手术”之下,将来在中国经济当中,哪些需要提高利率的地方,利率水平其实已经上升,而不应该被加息的领域则仍然维持其现有的状态。而利率、准备金率政策的调整,很可能只是在最后对上述现状来一个最终的确认而已。

2016年至今,央行的货币政策工具已经发生了根本的变化:央行更多地采用各种“字母工具”进行精准微调,而非像此前若干年那样,采用“降息降准”之类的大开大合的粗糙方式。

西方发达经济体需要通过“加息和收紧”来实现的调控,央行此前已经通过新手段和方式逐渐达标,具体体现为金融市场的系统性风险得到了一定的有效控制。

而中国经济面临的结构性改革需要的是一场精确的外科手续,不是用利率准备金率来大刀阔斧,只要能够实现配合实体经济改革转型、同时有效防范系统性金融风险,中国的决策层不会太计较用的是哪一种手段。

换言之,在研究员看来,新时期中国经济的货币政策的调整更多是一个瓜熟蒂落、水到渠成的过程,而不会刻意去纠结利率要不要整体性作调整。重在政策的时效,而不是用还是不用利率这个工具。

中国经济当前处在一个有可能实现经济结构转型“弯道超车”的时间窗口。对于央行来说,既要克制金融规模的过度膨胀,又要配合促进这次弯道超车实现实体经济的转型升级,不能错过这个窗口。在这个当中,估计能够更多发挥活跃性作用还是直接融资。

因此,研究员认为,此时此刻在海外市场都在加息的情况下,讨论中国是否加息并无意义,央行在融资这一块重心将更可能放在“扩大直接融资比重,完成中国经济转型”方面。

中国经济面临的结构性改革需要的是一场精确的外科手续,而不是用利率准备金率来大刀阔斧

对于金融市场加息,事实上央行早就有了准备,不是总量,而是结构性问题。

自去年8月份以来,央行的货币政策工具发生了本质的变化,由以前主要使用“利率和准备金”等“大开大合”的货币政策工具,转向主要使用“公开市场操作和各种字母工具”——

从上表的对比分析中可以看出,2016年至今,央行的货币政策工具已经发生了根本的变化:央行更多地采用各种“字母工具”进行精准微调,而非像此前若干年那样,采用“降息降准”之类的大开大合的粗糙方式。

央行借用“公开市场收短放长操作”以及“货币政策字母工具”,其目的是为了提升金融市场的短期利率水平(一定程度上可认为是市场化利率水平),达到为金融部门去杠杆。

基于这两年以来央行对货币调控的规律,我们认为,中国加息还是不加息,更多只是一个结果,而并不是像西方经济体那样,需要通过这个工具达到自己的目标(防止经济过热或是促进经济增长等)。

西方发达经济体需要通过“加息和收紧”来实现的调控,央行此前已经通过新手段和方式逐渐达标,具体体现为金融市场的系统性风险得到了一定的有效控制。

况且中国经济的问题不是利率政策怎么样的问题,还是结构性问题怎么改,即如何引导资金进入实体经济。既然央行能够通过其他的手段来实现政策目标,那他就没有必要,动用加息这样整体性的政策来扰乱市场对于稳健中性的认知。

换句话说,中国经济面临的结构性改革需要的是一场精确的外科手续,而不是用利率准备金率来大刀阔斧,只要能够实现配合实体经济改革转型、同时有效防范系统性金融风险,中国的决策层不会太计较用的是哪一种手段。

也许我们会面临这样的一个状况,将来在中国经济当中,那些需要提高利率的地方,利率水平已经上升而不应该被加息的领域则仍然维持其现有的状态。而利率、准备金率政策可能只是在最后对上述现状来一个最终的确认而已。

换言之,在研究员看来,新时期中国经济的货币政策更多是一个瓜熟蒂落、水到渠成的过程,而不会刻意去纠结利率要不要整体性作调整。重在政策的时效,而不是用还是不用利率这个工具。

降低金融部门杠杆,提高直接融资比重,服务中国实体经济转型是当下中国货币政策的目标

◆新时期,央行稳健中性的货币政策实际上就是要“收紧”。为什么央行要保持偏紧的立场?

在证券市场还没有成功的实现“扩大直接融资比重”,或者说传统的融资模式,仍没有找到更好的对实体经济融资(主要是中小企业的融资)的比较成熟的融资模式之前,央行是不可能会改变当前这种针对流动性态势的动作。

如果放松流动性,难保部分金融行为会再次走上“邪路”,搞金融衍生品,或是其他的“老路”:继续放在传统的大国企或传统产能。

研究员认为,在多层次资本市场、多样性的股权融资模式的毛细血管在打通之前,央行也不会加快泵血。毕竟,如今的金融和实体之间是“动脉硬化”,金融资金的血液输送不过去。心脏“泵血”的压力过高了,马上会“中风”。因此,央行是不可能会改变偏紧的立场。

只有当资本、股权市场等融资功能发展相对完善以后,有效服务服务实体经济,央行的这个所谓的“紧”才有可能对实体经济变得看起来比现在可能要松一点。

◆扩大直接融资是“降低金融部门杠杆,服务中国实体经济转型”的重要通道。

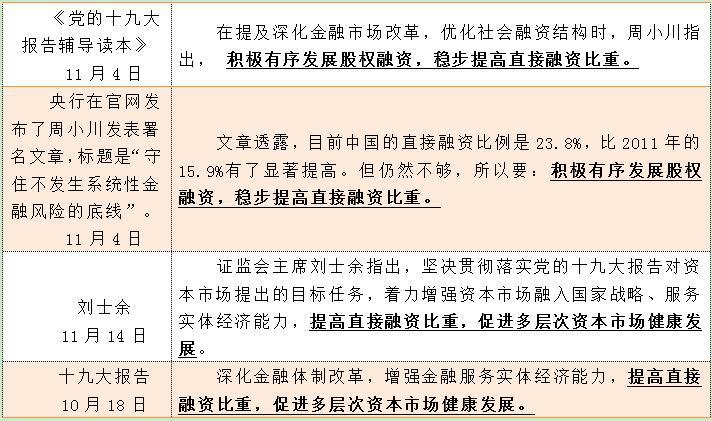

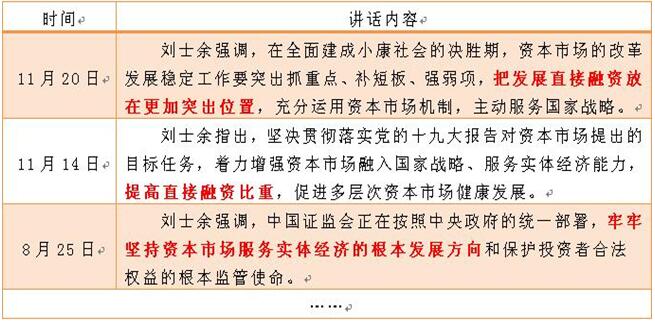

研究员注意到,现任央行行长周小川以及决策层多位重要人物提到“提高直接融资比重”——

研究员认为,尽管央行的货币政策已经从过去的“大开大合”降息降准政策转向了主要依靠货币字母工具进行精准微调,以适应供给侧结构性改革的需要。流动性总量无论是对金融部门还是实体部门要想“松”一点,根本还是需要提高直接融资比重。

然而,就中国目前资本市场的发展状况、体制机制改革滞后并且短期内很难得以完善的情况,为了防止中国金融再次走上邪路,稳健中性的货币政策就需要实际性收紧。而稳健中性的货币政策收紧必然会一定程度上影响实体部门融资。

于是我们不得不看到,央行正在试图通过“定向降准”的方式来满足实体经济融资需求,同时又没有对金融市场大放水。

9月30日,央行宣布对普惠金融领域实施定向降准,普惠金融主要聚焦单户500万以下的真小微贷款,同时还包括了扶贫攻坚和双创等领域。并且在时间上是推迟3个月后才正式执行。

传闻称,据“券商中国”不完全统计,至少有13个省市制定了具体的上市目标。浙江700家、江苏550家、山西420家、安徽200家、江西100家、福建80家、甘肃50家……这些数据,分别是上述省份计划实现境内外上市公司的目标数,完成时间是截至2020年。

总之,未来IPO可能还将面临着更为严重的堰塞湖。

需要强调的是,中国经济当前处在一个有可能实现经济结构转型“弯道超车”的时间窗口。对于央行来说,既要克制金融规模的过度膨胀,又要配合促进这次弯道超车实现实体经济的转型升级,不能错过这个窗口。在这个当中,估计能够更多发挥活跃性作用还是直接融资。

因此,研究员认为,此时此刻在海外市场都在加息的情况下,讨论中国是否加息并无意义,央行在融资这一块重心将更可能放在“扩大直接融资比重,完成中国经济转型”方面。

发表于 2017-12-19 08:59:49

发表于 2017-12-19 08:59:49