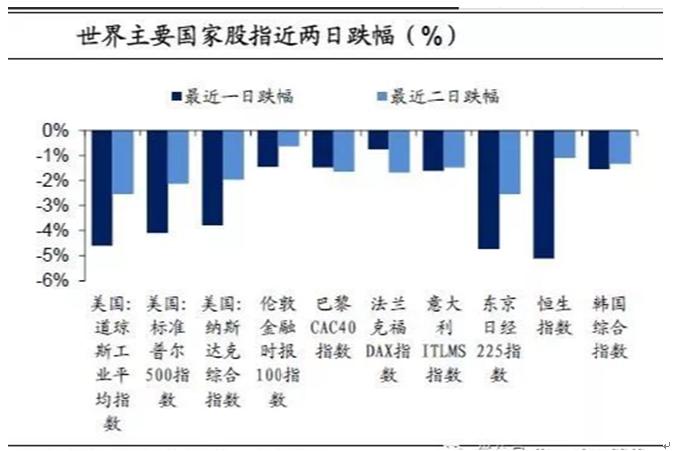

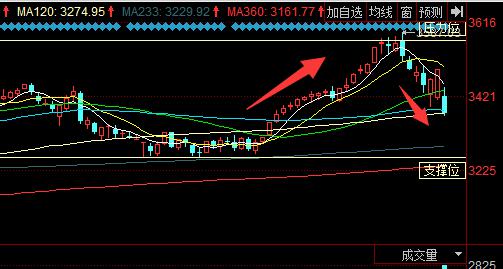

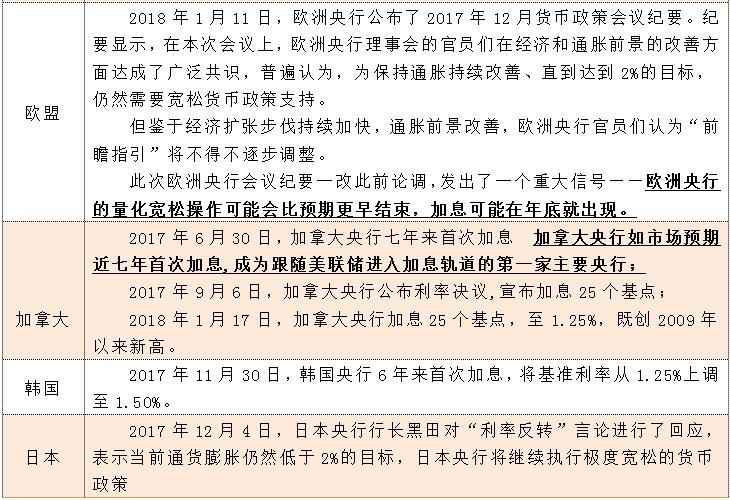

Ў¶әЈНв№ЙКРҙУЎ°іӨЕЈЎұЧӘИлЎ°ұ©ХЗұ©өшЎұЖөВКЈ¬јУЦШA№ЙЦРіӨЖЪС№БҰЈЎЎ·ЈәГА№Йҙш¶ҜИ«Зт№ЙКРұ©өшЈ¬ХвјИКЗТ»ҙОЎ°¶аДкөДіӨЕЈЎұЦ®әуЈ¬ҝӘКјөДТ»ҙОХжХэТвТеЙПөДЎ°ід·ЦөчХыЎұЈ¬ёьКЗТ»ҙОЈ¬ФЪИ«ЗтЧКұҫКРіЎ·¶О§ДЪЈ¬Х№ҝӘөД¶ФЎ°ј«¶ЛН¶»ъіҙЧчЎұөДТ»ҙОЗеЛгЈЎИ«ЗтБч¶ҜРФ»·ҫіҙУіӨҙпҪь10ДкөДQEКұҙъЎ°»Ші·ЎұөҪЎ°ХэіЈЧҙМ¬ЎұЈ¬КЖұШ°йЛжЧЕЖдЎ°УОП·№жФтЎұөДёДұдЈ¬ҙЛҙОИ«Зтұ©өшЈ¬КЗөЪТ»ҙОИГКРіЎЎ°ЙоҝММе»бЎ®НЛіцБҝҝнЎҜ¶ФЧКұҫКРіЎөДХжКөіе»чЎұЈ¬ФЪОҙАҙіӨЖЪөДЎ°НЛіцБҝ»ҜҝнЛЙЎұөД№эіМөұЦРЈ¬И«ЗтЧКұҫКРіЎҙуёЕВКҙУЎ°іӨЕЈЎұЈ¬ҪшИлЎ°ұ©ХЗұ©өшЎұөДЖөВКЈЎ¶ФA№Й¶шСФЈ¬І©ААСРҫҝФұјбіЦИПОӘЈ¬ГА№Йҙш¶ҜөДИ«Зтұ©өш¶ФA№ЙөДЎ°НөП®өГКЦЎұЈ¬№ШјьФЪУЪA№ЙЧФЙнФЪҪьЖЪөДЎ°ЦчөјВЯјӯЎұУРБЛЎ°ХжҝХЖЪЎұЈ¬Т»ө©№ъДЪХюІЯГжУЦУРРВөДЎ°Тм¶ҜЎұЈ¬A№ЙөДЧЯКЖУЦ»б»ШөҪЖдЎ°ДЪІҝТтЛШЎұЙПАҙЈЎЦ»І»№эЈ¬ҙУ¶МЦРЖЪҪЗ¶ИҝҙЈ¬Зҝја№ЬөДС№БҰФЪҫӯАъБЛҙЛЗ°өДЎ°РЕНРҪөёЬёЛЎўЦКСәФвЗҝЖҪЎұөД·зІЁЦ®әуЈ¬ТСҫӯИГФӨЖЪЧӘОӘұҜ№ЫЈ¬¶шҙЛҙОәЈНвКРіЎөДұ©өшЈ¬ёьјУјУҫзБЛХвТ»ФӨЖЪЈЎҫЎ№ЬФЪНвІҝС№БҰЙФјхЦ®әуЈ¬A№ЙТІУРЎ°ҪЧ¶ОРФ·ҙөҜЎұөДЖх»ъЈ¬ө«ЦРіӨЖЪҝҙЈ¬ҫНұШРлҝҙЎ°ја№ЬІгИзәОРӯөчәГЎ®Зҝја№ЬУлОИФціӨЎҜЦ®јдЎ®ФЪ·юОсКөМеҫӯјГЙПЎҜөДјиДСЖҪәвЎұЈ¬·сФтЈ¬A№ЙөДіӨЖЪЗчКЖЈ¬ИФИ»ДСТФАЦ№ЫЈЎ Ў¶ИзәОҝҙҙэГА№ЙФЪЎ°әЪЙ«РЗЖЪТ»ЎұәуУӯАҙЗҝБҰ·ҙөҜЈҝЎ·ЈәұҫЦЬТ»ГА№ЙОӘәО»бұ©өшЈҝОҙАҙГА№ЙҪ«»бЧЯПтИзәОЈ¬КЗ·с»б¶ФИ«ЗтКРіЎФміЙёьҙуөДёәГжУ°ПмЈҝІ©ААСРҫҝФұИПОӘЈ¬өұЗ°ГА№ЙПВөшІўІ»КЗФҙУЪҫӯјГ»щұҫГжөДС№БҰЈ¬¶шКЗГА№ЙіЦРшЙПХЗәуАЫ»эБЛҪПҙуөДЕЭДӯЎўјјКх»ШөчС№БҰҪПҙуЛщЦВЈ¬ёьКЗГАБӘҙў»хұТХюІЯЧӘПтЎўАыВКәННЁХНЙПЙэәуөДКРіЎЦНәу·ҙАЎЎЈөұИ»Ј¬МШАКЖХХюІЯКөК©ҪУБ¬УцөҪөДЧи°ӯТІ¶ФГА№ЙФміЙБЛТ»¶Ё·зПХЈ¬ө«І»КЗҫц¶ЁРФТтЛШЎЈІ©ААСРҫҝФұ»№ИПОӘЈ¬ЛжЧЕГАБӘҙў»хұТХюІЯҪшТ»ІҪКХҪфЎўНЁХНіЦРшЙПРРЈ¬ХвЦЦС№БҰ»№»бФЪГА№ЙЦРФЩҙОПФПЦЈ¬ОТГЗІ»ЕЕіэ2018ДкГА№ЙФЩҙОіцПЦјё¶Иұ©өшөДЗйҝцЈ¬ө«ГАБӘҙў»хұТХюІЯЧӘПт¶ФГА№ЙөДёәГжУ°ПмДЬөГөҪГА№ъҫӯјГёҙЛХЎўІҝ·ЦЖуТөУҜАыАыәГТтЛШөДТ»¶Ё¶ФіеЈ¬ТтҙЛОТГЗҝҙөҪГА№Йұ©өшәуУӯАҙБЛЗҝБҰ·ҙөҜЎЈЧЬМе¶шСФЈ¬ГА№ЙТАИ»ҫЯұёН¶ЧК»ъ»бЈ¬ө«КЗФЪЗчУЪұЯјКөЭјхЈ¬Н¬Кұ¶МЖЪДЪГА№Йҙуөш»бёшИ«ЗтКРіЎ¶јҙшАҙҪПҙуІЁ¶ҜЈ¬іӨЖЪАҙҝҙ¶ФРВРЛКРіЎФтОӘАыәГЎЈ

ИИөгҫЫҪ№ ИИөгҫЫҪ№

әЈНв№ЙКРҙУЎ°іӨЕЈЎұЧӘИлЎ°ұ©ХЗұ©өшЎұЖөВКЈ¬јУЦШA№ЙЦРіӨЖЪС№БҰЈЎ

ЎҫСРҫҝФұЎҝЈәМпОД

ҪбВЫЈәГА№Йҙш¶ҜИ«Зт№ЙКРұ©өшЈ¬ХвјИКЗТ»ҙОЎ°¶аДкөДіӨЕЈЎұЦ®әуЈ¬ҝӘКјөДТ»ҙОХжХэТвТеЙПөДЎ°ід·ЦөчХыЎұЈ¬ёьКЗТ»ҙОЈ¬ФЪИ«ЗтЧКұҫКРіЎ·¶О§ДЪЈ¬Х№ҝӘөД¶ФЎ°ј«¶ЛН¶»ъіҙЧчЎұөДТ»ҙОЗеЛгЈЎИ«ЗтБч¶ҜРФ»·ҫіҙУіӨҙпҪь10ДкөДQEКұҙъЎ°»Ші·ЎұөҪЎ°ХэіЈЧҙМ¬ЎұЈ¬КЖұШ°йЛжЧЕЖдЎ°УОП·№жФтЎұөДёДұдЈ¬ҙЛҙОИ«Зтұ©өшЈ¬КЗөЪТ»ҙОИГКРіЎЎ°ЙоҝММе»бЎ®НЛіцБҝҝнЎҜ¶ФЧКұҫКРіЎөДХжКөіе»чЎұЈ¬ФЪОҙАҙіӨЖЪөДЎ°НЛіцБҝ»ҜҝнЛЙЎұөД№эіМөұЦРЈ¬И«ЗтЧКұҫКРіЎҙуёЕВКҙУЎ°іӨЕЈЎұЈ¬ҪшИлЎ°ұ©ХЗұ©өшЎұөДЖөВКЈЎ¶ФA№Й¶шСФЈ¬І©ААСРҫҝФұјбіЦИПОӘЈ¬ГА№Йҙш¶ҜөДИ«Зтұ©өш¶ФA№ЙөДЎ°НөП®өГКЦЎұЈ¬№ШјьФЪУЪA№ЙЧФЙнФЪҪьЖЪөДЎ°ЦчөјВЯјӯЎұУРБЛЎ°ХжҝХЖЪЎұЈ¬Т»ө©№ъДЪХюІЯГжУЦУРРВөДЎ°Тм¶ҜЎұЈ¬A№ЙөДЧЯКЖУЦ»б»ШөҪЖдЎ°ДЪІҝТтЛШЎұЙПАҙЈЎЦ»І»№эЈ¬ҙУ¶МЦРЖЪҪЗ¶ИҝҙЈ¬Зҝја№ЬөДС№БҰФЪҫӯАъБЛҙЛЗ°өДЎ°РЕНРҪөёЬёЛЎўЦКСәФвЗҝЖҪЎұөД·зІЁЦ®әуЈ¬ТСҫӯИГФӨЖЪЧӘОӘұҜ№ЫЈ¬¶шҙЛҙОәЈНвКРіЎөДұ©өшЈ¬ёьјУјУҫзБЛХвТ»ФӨЖЪЈЎҫЎ№ЬФЪНвІҝС№БҰЙФјхЦ®әуЈ¬A№ЙТІУРЎ°ҪЧ¶ОРФ·ҙөҜЎұөДЖх»ъЈ¬ө«ЦРіӨЖЪҝҙЈ¬ҫНұШРлҝҙЎ°ја№ЬІгИзәОРӯөчәГЎ®Зҝја№ЬУлОИФціӨЎҜЦ®јдЎ®ФЪ·юОсКөМеҫӯјГЙПЎҜөДјиДСЖҪәвЎұЈ¬·сФтЈ¬A№ЙөДіӨЖЪЗчКЖЈ¬ИФИ»ДСТФАЦ№ЫЈЎ

ЎҫІ©ААІЖҫӯСРұЁЎҝГА№Йҙш¶ҜИ«Зт№ЙКРұ©өшЈ¬Н¬КұЈ¬Ў°ұТИҰЎұТІПЭИлЎ°ұАЕМЎұөДЗйРчөұЦРЎЈІ©ААСРҫҝФұИПОӘЈ¬ХвјИКЗТ»ҙОЎ°¶аДкөДіӨЕЈЎұЦ®әуЈ¬ҝӘКјөДТ»ҙОХжХэТвТеЙПөДЎ°ід·ЦөчХыЎұЈ¬ёьКЗТ»ҙОЈ¬ФЪИ«ЗтЧКұҫКРіЎ·¶О§ДЪЈ¬Х№ҝӘөД¶ФЎ°ј«¶ЛН¶»ъіҙЧчЎұөДТ»ҙОЗеЛгЈЎИ«ЗтБч¶ҜРФ»·ҫіҙУіӨҙпҪь10ДкөДQEКұҙъЎ°»Ші·ЎұөҪЎ°ХэіЈЧҙМ¬ЎұЈ¬КЖұШ°йЛжЧЕЖдЎ°УОП·№жФтЎұөДёДұдЈ¬ҙЛҙОИ«Зтұ©өшЈ¬КЗөЪТ»ҙОИГКРіЎЎ°ЙоҝММе»бЎ®НЛіцБҝҝнЎҜ¶ФЧКұҫКРіЎөДХжКөіе»чЎұЈ¬¶шҙУХыёцЎ°НЛіц№эіМҝҙЎұЈ¬ХвҙОұ©өшІ»№эКЗЎ°НтАпіӨХчөДөЪТ»ІҪЎұЈ¬ФЪОҙАҙіӨЖЪөДЎ°НЛіцБҝ»ҜҝнЛЙЎұөД№эіМөұЦРЈ¬И«ЗтЧКұҫКРіЎҙуёЕВКҙУЎ°іӨЕЈЎұЈ¬ҪшИлЎ°ұ©ХЗұ©өшЎұөДЖөВКЈ¬ө«ҙУіӨЖЪАҙҝҙЈ¬ЧоЦХөДҫц¶ЁРФТтЛШЈ¬ИФИ»КЗёчЧКұҫКРіЎЎўЧКІъЖ·ЛщБўЧгөДЎ°ҫӯјГМеөДёҙЛХ»щҙЎЎұЈ¬»»СФЦ®Ј¬ЛӯөДЎ°ёщ»щФъКөЎұЈ¬ЛӯҫНёьУРҝЙДЬФЪЎ°ұ©өшЦ®әуФЩҙОұ©ХЗЎұЈ¬·ҙЦ®Ј¬ФтёьҝЙДЬЦ»»бКЗЎ°ұ©ХЗЦ®әуВЕВЕұ©өшЎұЈЎ ҪцҫНГА№ЙАҙЛөЈ¬Т»·ҪГжЈ¬ЖдҫӯјГёҙЛХөДЗұБҰХэФЪЎ°ұ¬·ўЎұөД№эіМөұЦРЈ¬ОЮВЫКЗЖдДЪІҝөДХюЦОцҙц№Ј¬ҙЁЖХУл№ъ»бөДІ©ЮДЈ¬»№КЗУлНвІҝЎ°ҫӯјГ»п°йЎұөДХщ¶бЈ¬¶јЦ»КЗЖдёҙЛХІҪ·ҘөДЎ°оҝ°нЎұЈ¬ЙРОЮҝЙТФЎ°өЯёІЖдёҙЛХЗчКЖөДЎ®УІЙЛЎҜЎұЈЎЖдКөЈ¬ХвҙОЎ°»Ә¶ыҪЦЎұөДЎ°ұ©өшЎұЈЁЙхЦБҪ«ЖдұИУчОӘ1987Ј¬ДЛЦБ1929Ј©Ј¬ёь¶аЦ»КЗЖдЎ°ЧКұҫКРіЎ№эУЪҝсФкЎұөДРЮёҙЈ¬ЛдИ»ХвЦЦЎ°РЮёҙЎұөДёсҫЦИз№ыСУРшПВИҘЈ¬КЖұШНПАЫЎ°ҪрИЪТөХјұИҪПҙуЎұөДХыёцГА№ъөДGDPұнПЦЈ¬ө«ГА№ъКөМеҫӯјГИҙІўІ»»бТтҙЛФвУц¶аҙуөДЙЛәҰЈЎ ҫНФЪҙЛҙОұ©өшөДөөҝЪЈ¬ЧчОӘЎ°·иЕЈЧжКҰТҜЎұөДГА№ЙЈ¬ЖдЎ°ХжХэЎұөДБмН·СтЎӘЎӘІЁТф№«ЛҫЈ¬Иҙ·ўІјБЛЎ°і¬ФӨЖЪЎұөДТөјЁұЁёжЈ¬ҙУ»щұҫГжЙПОӘЎ°ГА№Й»ӨЕМЎұЈЁЖдТвТеІ»СЗУЪЎ°ЙсГШБҰБҝЎұ¶ФЙПЦӨ50өДАӯМ§Ј¬ФЪ6ИХөДИ«Зтұ©өшөұЦРЈ¬ЙПЦӨ50І»ҪцјМРшұЈіЦЎ°әмЕМЎұЈ¬»№ФЩҙОіе»чЎ°РВёЯЎұЈ©ЎӘЎӘІ»ҫГЗ°№«ІјЛДјҫ¶ИІЖұЁөДІЁТф№«ЛҫЈ¬өұјҫҫ»АыИуН¬ұИ·ӯұ¶Ј¬И«ДкҫӯУӘПЦҪрБчЎў¶©өҘҪ»ё¶БҝҫщҙҙРВёЯЈ¬¶Ф2018ДкөДУҜАыХ№НыТІФ¶і¬»Ә¶ыҪЦФӨЖЪЎЈДҝЗ°ІЁТфКРЦөі¬№э2000ТЪГАФӘЈ¬ТСҫӯФЪИҘДк7ФВі¬№эёЯКўіЙОӘөАЗнЛ№ЦёКэЦРЧоҙуөДіЙ·Ц№ЙЈ¬ТІКЗГА№ЙЦРөұИКІ»ИГөДЎ°ҙуБъН·ЎұЎЈ ¶шІЁТфөДТөјЁұ¬ЕпЈ¬ТІҫш·ЗЎ°ёц°ёЎұЈ¬ЧоРВ№«ІјөДГА№ъДНУГЖ·¶©өҘЎў·ЗЕ©ҫНТөЦёКэөИЈ¬ТІКЗЖлЛўЛўөДЎ°цҰАцЎұЈ¬·ҙУҰіцГА№ъХвёцЎ°И«ЗтҫӯјГёҙЛХБмН·СтЎұөДөЧЙ«ЈЎ ТтҙЛЈ¬Из№ыМЮіэДЗР©Ў°ЕЭДӯЎўН¶»ъЎұіЙ·ЦЈ¬ЦРіӨЖЪАҙҝҙЈ¬УРТөјЁ»щҙЎЦ§іЕөДГА№ЙЈ¬ФЪЎ°ұ©өшЦ®әуФЩҙОұ©ХЗЎұөДҝЙДЬРФИФИ»ҙжФЪЈЎө«ХЗ·щәНЛЩВКУҰёГ»бУРЛщКХБІЈ¬ұПҫ№Ў°ҝнЛЙЎұөДҙу»·ҫіКЗёДұдБЛөДЈ¬ҙЛЗ°ХвТ»ВЦЦчТӘКЬТжУЪБч¶ҜРФҝӘКј¶шҝӘЖфөДЎ°і¬ј¶ЕЈКРЎұЈ¬УҰёГТІҝӘКјҪшИлЎ°ОІЙщЎұЈ¬ОҙАҙГА№ЙөДПЈНыЈ¬УҰёГТӘҝҙЖдКЗ·сЎ°іЙ№ҰЗР»»өҪҫӯјГ»щұҫГжЎұЙПЈЎ ¶шФЪЎ°БҝҝнөДНЛіцЈ¬ЙРОҙөҪҙпЧКҪрөДЎ®БЩҪзөгЎҜЎұЦ®З°өДТ»¶ОКұјдАпЈ¬ұ©өшЦ®әуөДГА№ЙЈ¬ИФИ»УРЎ°ұ©ХЗЎұөД»щҙЎЎӘЎӘ ХвҫНКЗІ©ААСРҫҝФұТӘЛөөДЎ°БнТ»·ҪГжЎұЈәЦчТӘҫӯјГМеөДБч¶ҜРФЛдИ»ҝӘКјКХҪфЈ¬ө«ХвҪцҪцЦ»КЗЎ°ҝӘКјЎұЈ¬Ф¶Ф¶Г»УРҙпөҪЎ°БЩҪзөгЎұЈәКВКөЙПЈ¬әуРшГА№ъјУПў»тҪ«»№УР12ҙОЈ¬ГА№ъёЯҙп4.03НтТЪөДЧКІъёәХ®ұнТІҪ«ТӘКХЛхТ»°лТФЙПЈ¬¶шХвТІЦ»КЗёХёХҝӘКјЎӯЎӯ УлҙЛН¬КұЈ¬ЧчОӘИ«ЗтЧКұҫКРіЎөДЎ°ОьҪрКҜЎұЈ¬ГА№ЙөДЗҝКЖЈ¬ГА№ъҫӯјГөДёҙЛХЈ¬ИФИ»УРДЗАпОьТэИ«ЗтЧКұҫБчИлЈ¬ЧоРВөДЧКБППФКҫЈ¬РВРЛКРіЎөДЧКҪрТСҫӯҝӘКјПтГА№ъЎ°»ШБчЎұЈЁЖдКөЈ¬ҪьЖЪИЛГсұТөДіЦРшЙэЦөЈ¬ТІФЪОьТэЧКҪрБчИлЦР№ъЧКІъЈ©Ј¬ХвТІҪ«ФЪИ«Зт·¶О§ДЪЗҝ»ҜЎ°Т»ҫЕ·Ц»ҜЎұөДМ¬КЖЈәЛдИ»ХыМеБч¶ҜРФјхЙЩЈ¬ө«Ў°ЗҝКЖЎұКРіЎИФИ»УРДЗАп°СИХҪҘПЎЙЩөДЧКҪрЈ¬ҙУЎ°ИхИвКРіЎЎұЙнЙПЎ°ійСӘіцАҙЎұЈ¬ВъЧгЧФЙнЧКІъјЫёсЙПХЗөДіҙЧчРиТӘЈЎ ҙУХвёцҪЗ¶ИЙПЛөЈ¬ҙЛҙОИ«Зтұ©өшөДПҙАсЈ¬әЬҝЙДЬҝӘЖфБЛУЦТ»ВЦөДЎ°МејмЎұЈ¬ИзН¬Ў°АіМШұТЎұҙҙКјИЛЛщСФЎ°Ц»УРҫӯөГЖр90%өДұ©өшөДИЛЈ¬ІЕУРЧКёсВтАјІ©»щДбЎұЈЎТІЦ»УРҫӯөГЖрХвТ»ІЁІЁЎ°ұ©ХЗұ©ХЗЎұПҙАсөДКРіЎЈ¬ІЕУРЧКёсИҘЎ°ХҘИЎЎұЖдЛыКРіЎөДБч¶ҜРФЈ¬ВъЧгЧФјәЙПХЗөДРиТӘЈЎЈЎ »ШөҪA№ЙөДОКМвЙПЈ¬І©ААСРҫҝФұјбіЦИПОӘЈ¬ГА№Йҙш¶ҜөДИ«Зтұ©өш¶ФA№ЙөДЎ°НөП®өГКЦЎұЈ¬№ШјьФЪУЪA№ЙЧФЙнФЪҪьЖЪөДЎ°ЦчөјВЯјӯЎұУРБЛЎ°ХжҝХЖЪЎұЈ¬Т»ө©№ъДЪХюІЯГжУЦУРРВөДЎ°Тм¶ҜЎұЈ¬A№ЙөДЧЯКЖУЦ»б»ШөҪЖдЎ°ДЪІҝТтЛШЎұЙПАҙЈЎЦ»І»№эЈ¬ҙУ¶МЦРЖЪҪЗ¶ИҝҙЈ¬Зҝја№ЬөДС№БҰФЪҫӯАъБЛҙЛЗ°өДЎ°РЕНРҪөёЬёЛЎўЦКСәФвЗҝЖҪЎұөД·зІЁЦ®әуЈ¬ТСҫӯИГФӨЖЪЧӘОӘұҜ№ЫЈ¬¶шҙЛҙОәЈНвКРіЎөДұ©өшЈ¬ёьјУјУҫзБЛХвТ»ФӨЖЪЈЎҫЎ№ЬФЪНвІҝС№БҰЙФјхЦ®әуЈ¬A№ЙТІУРЎ°ҪЧ¶ОРФ·ҙөҜЎұөДЖх»ъЈ¬ө«ЦРіӨЖЪҝҙЈ¬ҫНұШРлҝҙЎ°ја№ЬІгИзәОРӯөчәГЎ®Зҝја№ЬУлОИФціӨЎҜЦ®јдЎ®ФЪ·юОсКөМеҫӯјГЙПЎҜөДјиДСЖҪәвЎұЈ¬·сФтЈ¬A№ЙөДіӨЖЪЗчКЖЈ¬ИФИ»ДСТФАЦ№ЫЈЎ

ҫцІЯІОҝј

ИзәОҝҙҙэГА№ЙФЪЎ°әЪЙ«РЗЖЪТ»ЎұәуУӯАҙЗҝБҰ·ҙөҜЈҝ

ЎҫСРҫҝФұЎҝЈәіВ№ы

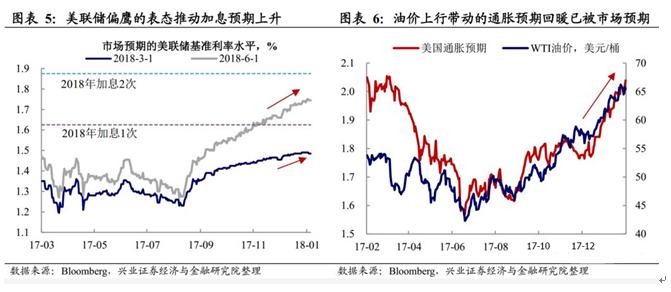

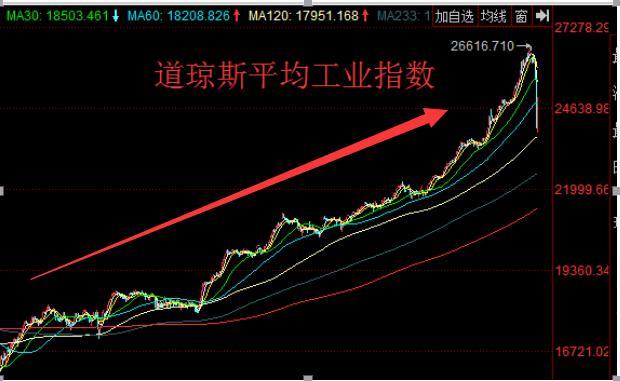

ҪбВЫЈәұҫЦЬТ»ГА№ЙОӘәО»бұ©өшЈҝОҙАҙГА№ЙҪ«»бЧЯПтИзәОЈ¬КЗ·с»б¶ФИ«ЗтКРіЎФміЙёьҙуөДёәГжУ°ПмЈҝІ©ААСРҫҝФұИПОӘЈ¬өұЗ°ГА№ЙПВөшІўІ»КЗФҙУЪҫӯјГ»щұҫГжөДС№БҰЈ¬¶шКЗГА№ЙіЦРшЙПХЗәуАЫ»эБЛҪПҙуөДЕЭДӯЎўјјКх»ШөчС№БҰҪПҙуЛщЦВЈ¬ёьКЗГАБӘҙў»хұТХюІЯЧӘПтЎўАыВКәННЁХНЙПЙэәуөДКРіЎЦНәу·ҙАЎЎЈөұИ»Ј¬МШАКЖХХюІЯКөК©ҪУБ¬УцөҪөДЧи°ӯТІ¶ФГА№ЙФміЙБЛТ»¶Ё·зПХЈ¬ө«І»КЗҫц¶ЁРФТтЛШЎЈІ©ААСРҫҝФұ»№ИПОӘЈ¬ЛжЧЕГАБӘҙў»хұТХюІЯҪшТ»ІҪКХҪфЎўНЁХНіЦРшЙПРРЈ¬ХвЦЦС№БҰ»№»бФЪГА№ЙЦРФЩҙОПФПЦЈ¬ОТГЗІ»ЕЕіэ2018ДкГА№ЙФЩҙОіцПЦјё¶Иұ©өшөДЗйҝцЈ¬ө«ГАБӘҙў»хұТХюІЯЧӘПт¶ФГА№ЙөДёәГжУ°ПмДЬөГөҪГА№ъҫӯјГёҙЛХЎўІҝ·ЦЖуТөУҜАыАыәГТтЛШөДТ»¶Ё¶ФіеЈ¬ТтҙЛОТГЗҝҙөҪГА№Йұ©өшәуУӯАҙБЛЗҝБҰ·ҙөҜЎЈЧЬМе¶шСФЈ¬ГА№ЙТАИ»ҫЯұёН¶ЧК»ъ»бЈ¬ө«КЗФЪЗчУЪұЯјКөЭјхЈ¬Н¬Кұ¶МЖЪДЪГА№Йҙуөш»бёшИ«ЗтКРіЎ¶јҙшАҙҪПҙуІЁ¶ҜЈ¬іӨЖЪАҙҝҙ¶ФРВРЛКРіЎФтОӘАыәГЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝјМ2ФВ2ИХЈ¬ЙПЦЬОеөД№ЙХ®Л«ЙұәуЈ¬2ФВ6ИХЈ¬ұҫЦЬТ»ГА№ъКРіЎФЩҙОФвУцҙуөшЎЈөАЦёЕМЦРТ»¶ИөшҪь1600өгЈ¬ҙҙПВК·ЙПЧоҙуЕМЦРөгКэөш·щЎЈұкЖХҙҙ2011Дк8ФВ·ЭТФАҙЧоҙуөҘИХөш·щЈ¬КХөш4.1%ЎЈҝЦ»ЕЦёКэVIXТ»¶ИҙуХЗі¬100%ЎЈ10ДкЖЪГАХ®КХТжВКөш5ёц»щөгЈ¬НСАлЛДДкёЯО»ЎЈ КЬГА№ЙУ°ПмЈ¬И«Зт№ЙКРТІҝӘЖфПВөшДЈКҪЎЈЦЬ¶юИХұҫ№ЙЦёөш·щ4.7%Ј¬Е·ЦЮ№ЙКРТІјМРшПВөшЈ¬ГАЕ·ИХөИ·ўҙпКРіЎҪсДкТФАҙ№ЙКРХЗ·щјёәхИ«ІҝЧӘёәЎЈ 2ФВ7ИХЈ¬ГА№ЙУӯАҙЗҝБҰ·ҙөҜЈ¬өАЦёҪсИХКХХЗУв500өгЈ¬ҙҙЧоҪьБҪДкЧоҙуөҘИХөгКэХЗ·щЎЈДЙЦёҙуХЗ2%ЎЈ ұҫҙОГА№ЙОӘәО»бұ©өшЈҝОҙАҙГА№ЙҪ«»бЧЯПтИзәОЈ¬·ҙөҜДЬ·сіЦРшЈҝКЗ·с»б¶ФИ«ЗтКРіЎФміЙёьҙуөДёәГжУ°ПмЈҝ ЎфІ©ААСРҫҝФұИПОӘЈ¬өұЗ°ГА№ЙПВөшІўІ»КЗФҙУЪҫӯјГ»щұҫГжөДС№БҰЈ¬¶шКЗГА№ЙіЦРшЙПХЗәуАЫ»эБЛҪПҙуөДЕЭДӯЎўјјКх»ШөчС№БҰҪПҙуЛщЦВЈ¬ёьКЗГАБӘҙў»хұТХюІЯЧӘПтЎўАыВКәННЁХНЙПЙэәуөДКРіЎЦНәу·ҙАЎЎЈөұИ»Ј¬МШАКЖХХюІЯКөК©ҪУБ¬УцөҪөДЧи°ӯТІ¶ФГА№ЙФміЙБЛТ»¶Ё·зПХЈ¬ө«І»КЗҫц¶ЁРФТтЛШЎЈ ЎфІ©ААСРҫҝФұИПОӘЈ¬І»ҝЙ·сИПөДКЗЈ¬ЛжЧЕГАБӘҙў»хұТХюІЯҪшТ»ІҪКХҪфЎўНЁХНіЦРшЙПРРЈ¬ХвЦЦС№БҰ»№»бФЪГА№ЙЦРФЩҙОПФПЦЈ¬ОТГЗІ»ЕЕіэ2018ДкГА№ЙФЩҙОіцПЦјё¶Иұ©өшөДЗйҝцЎЈө«ЦөөГЧўТвөДКЗЈ¬ГА№ЙҙЛЗ°өД°ЛДкЕЈКРЈ¬І»НкИ«КЗЕЭДӯТтЛШЈ¬ТІУРЖуТөХжКөУҜАыФціӨөДНЖ¶ҜЈ¬ГАБӘҙў»хұТХюІЯЧӘПт¶ФГА№ЙөДёәГжУ°ПмДЬөГөҪГА№ъҫӯјГІгГжАыәГТтЛШөД¶ФіеЈ¬ТтҙЛОТГЗҝҙөҪ2ФВ7ИХГА№ЙУӯАҙБЛЗҝБҰ·ҙөҜЈ¬өАЦёҪсИХКХХЗУв500өгЈ¬ҙҙЧоҪьБҪДкЧоҙуөҘИХөгКэХЗ·щЈ¬ДЙЦёҙуХЗ2%ЎЈЧЬМе¶шСФЈ¬ГА№ЙТАИ»ҫЯұёН¶ЧК»ъ»бЈ¬ө«КЗФЪЗчУЪұЯјКөЭјхЈ¬¶МЖЪДЪГА№Йҙуөш»бёшИ«ЗтКРіЎ¶јҙшАҙҪПҙуІЁ¶ҜЈ¬іӨЖЪАҙҝҙ¶ФРВРЛКРіЎФтОӘАыәГЎЈ ұҫҙОГА№ЙОӘәО»бұ©өшЈҝ ұҫҙОГА№Йұ©өшФҙУЪКІГҙТтЛШЈҝ ЎфІ©ААСРҫҝФұИПОӘЈ¬өұЗ°ГА№ЙПВөшІўІ»КЗФҙУЪҫӯјГ»щұҫГжөДС№БҰЈ¬¶шКЗГА№ЙіЦРшЙПХЗәуАЫ»эБЛҪПҙуөДЕЭДӯЎўјјКх»ШөчС№БҰҪПҙуЛщЦВЈ¬ёьКЗГАБӘҙў»хұТХюІЯЧӘПтЎўАыВКәННЁХНЙПЙэәуөДКРіЎЦНәу·ҙАЎЎЈөұИ»Ј¬МШАКЖХХюІЯКөК©ҪУБ¬УцөҪөДЧи°ӯТІ¶ФГА№ЙФміЙБЛТ»¶Ё·зПХЈ¬ө«І»КЗҫц¶ЁРФТтЛШЎЈ ·ЗЕ©КэҫЭі¬ФӨЖЪЗҝҫўЈ¬ГА№ъҫӯјГИФФЪіЦРшёҙЛХЎЈ ЛдИ»ЙПЦЬОеГА№ЙөДұ©өш·ўЙъФЪ·ЗЕ©КэҫЭ№«ІјЦ®әуЈ¬ө«ГА№ъАН¶ҜБҰКРіЎ»щұҫГжКэҫЭЖдКөІ»ІоЈ¬ІўЗТГчПФі¬іцКРіЎФӨЖЪЈә2018Дк1ФВГА№ъ·ЗЕ©ҫНТөФціӨ20НтИЛЈ¬і¬іцКРіЎФӨЖЪөД18Нтј°ЙПРЮөДЗ°Цө18.1НтЈ»К§ТөВКБ¬РшөЪЛДёцФВО¬іЦФЪ4.1%өДАъК·өНО»Ј»АН¶ҜІОУлВКО¬іЦ62.7%Ј»ЖҪҫщРЎКұ№ӨЧК»·ұИ0.3%ЎўН¬ұИ2.9%Ј¬Л«Л«ёЯУЪКРіЎФӨЖЪЈ¬ЖдЦРН¬ұИФцЛЩёьҙҙПВ2009Дк6ФВТФАҙЧоёЯЎЈ¶шГА№ъХыМеөДҫӯјГ»щұҫГжКэҫЭТІИФИ»іЦРшПтәГЈ¬PMIЦёКэәНПы·СХЯРЕРДЦёКэО¬іЦФЪёЯО»Ј¬ЦёПтГА№ъҫӯјГ¶ҜДЬИФИ»ҪПОӘЗҝҫўЎЈТтҙЛЈ¬ГА№ЙұҫҙОөДөчХыІў·ЗУЙҫӯјГ»щұҫГж¶с»ҜөјЦВЎЈ К®ДкQEөДЦ§іЕПВЈ¬ГА№ЙУӯАҙБЛіӨҙп°ЛДкөДЕЈКРЈ¬ҙжФЪҪПҙуөДЕЭДӯәНјјКх»ШөчС№БҰЎЈ ФЪГА№ъҙОҙыОЈ»ъТФәуЈ¬ГА№ъ№ЙКРЧЯіцБЛіӨҙп°ЛДкөДҙуЕЈКРЈ¬іэБЛҫӯјГөД»ЦёҙТФНвЈ¬БнТ»ЦШТӘЦ§іЕФЪУЪК·ОЮЗ°АэөДҝнЛЙ»хұТХюІЯЎЈОӘБЛ°пЦъҫӯјГЧЯіцА§ҫіЈ¬ГА№ъХюё®ФЪҙОҙыОЈ»ъЦ®әуБ¬РшҝмЛЩҪөПўЈ¬БӘ°о»щЧјАыВКҙУОЈ»ъЗ°өД5.25%ҝмЛЩПВҪөөҪ0.25%Ј¬ІўО¬іЦБЛ7ДкЦ®ҫГЎЈіэБЛұЈіЦөНАыВКТФНвЈ¬ГАБӘҙў»№КөРРБЛБҝ»ҜҝнЛЙХюІЯЈЁQEЈ©ОӘКРіЎМṩБЛҙуБҝБч¶ҜРФЎЈ¶шҝнЛЙ»хұТХюІЯ¶ФУЪҫӯјГөДҙМјӨЧчУГПа¶ФУРПЮЈ¬¶ФЧКІъЕЭДӯөДҙМјӨ·ҙ¶ш·ЗіЈҙуЎЈ ЛдИ»15ДкД©ГАБӘҙўҝӘКјјУПўЈ¬И»¶шФЪБгАыВКЙПөДіхКјјУПўТАИ»КЗПа¶ФҝнЛЙЎЈПаұИУЪЦ®З°өДјУПўЈ¬ұҫВЦГАБӘҙўөДјУПўҪшіМёьОӘ»әВэЈ¬Н¬Кұ·щ¶ИТІҪПөНЎЈ2015Дк12ФВөЪТ»ҙОјУПўТФАҙЈ¬БҪДк¶аөДКұјдАпГАБӘҙўҪцҪшРРБЛ5ҙОјУПўЈ¬јУПўҪЪЧаТАИ»КЗПа¶Ф»әВэөДЎЈ ФЪХвСщөДұіҫ°ПВЈ¬ГА№ЙАЫ»эБЛҪПҙуөДЕЭДӯәНјјКх»ШөчС№БҰЎЈ јУПўФӨЖЪПВЈ¬ГА№ъәЛРДНЁХНІ»¶ПЙПРРЈ¬КРіЎҝӘКј¶ФГАБӘҙў»хұТХюІЯЧӘПтҪшРРЦНәу·ҙАЎЎЈ ЛжЧЕГА№ъҫНТөёДЙЖЎўәЛРДНЁХНМбЙэөДФӨЖЪИХТжјУЗҝЈ¬ИҘДкТФАҙГАБӘҙўөДјУПўҪшіМҫНФЪјУҝмЎЈФЪҪьЖЪГАБӘҙўөДТйПў»бТйЦРЈ¬ГАБӘҙўНёВ¶іцҪсДкИФҪ«УР3ҙОјУПўөДҝЙДЬЎЈГАБӘҙўЖ«УҘұнМ¬әуЈ¬КРіЎФӨЖЪөД3ФВјУПўёЕВКУЙ78.4%ЙэЦБ83.5%Ј¬КРіЎ¶ФБӘҙўөДіӨЖЪјУПўФӨЖЪТІҪшТ»ІҪПтБӘҙў2018ДкјУПў3ҙОөДДҝұкҝҝВЈЎЈН¬Кұ2018Дк1ФВ·ЗЕ©КэҫЭҙҘ¶ҜКРіЎЙсҫӯөД№ШјьФЪУЪЖҪҫщРЎКұ№ӨЧКФцЛЩөДі¬ФӨЖЪМбЙэЈ¬ЛЖәхұ»КРіЎҪв¶БОӘ№ӨЧКҪшИлЙПРРЦЬЖЪөДЗұФЪРЕәЕЎЈХвР©¶јҪшТ»ІҪНЖЙэБЛКРіЎ¶ФәЛРДНЁХНөДФӨЖЪЎЈ ҙУ17ДкД©ГАБӘҙўҝӘКјЛхұнТФАҙЈ¬ГА№ъ10ДкЖЪ№ъХ®АыВКН»ЖЖБЛҪрИЪОЈ»ъТФәу2.5%өДіӨЖЪҫщЦөЎЈ№ъХ®КХТжВКөДЙПРРТвО¶ЧЕГАБӘҙўҝнЛЙ»хұТХюІЯөДХэКҪЦХҪбЈ¬¶ФЧКІъЕЭДӯөДЦ§іЕЧчУГТСҫӯФЪПыјхЎЈ ПФИ»Ј¬ХвР©КэҫЭ¶јИГКРіЎИПК¶өҪГАБӘҙў»хұТХюІЯЧӘПтөДУ°ПмХэУъ·ўПФПЦЈ¬ГА№ЙПВөшХэКЗ¶ФҙЛФӨЖЪөДЦНәу·ҙАЎЎЈ іэҙЛЦ®НвЈ¬МШАКЖХЧФЙПМЁәуЈ¬ҪУ¶юБ¬ИэХюІЯК©РРУцЧиЈ¬БоКРіЎІъЙъІЁ¶ҜЈ¬ө«іӨЖЪҝҙЈ¬ІўІ»КЗҫц¶ЁРФТтЛШЎЈ І©ААСРҫҝФұҙЛЗ°ФЪЎ¶Ў°ҝӯ¶чЛ№С§ЕЙЎұөДПЈАӯАпPKЎ°ЦҘјУёзС§ЕЙЎұөДМШАКЖХЈәИ«ЗтҫӯјГЎўҪрИЪФхГҙЧЯЈҝЎ·ЦРЦёіцЈ¬Ў°ҙУіӨЖЪЙПҝҙЈ¬ЧКұҫКРіЎұнПЦИФИЎҫцУЪҫӯјГЦЬЖЪөИіӨЖЪұдБҝТтЛШЈ¬УИЖдАыВКіӨЖЪЗчКЖЎЈ1980ДкЦБҪсЈ¬БӘ°о»щҪрАыВКҙУЧоёЯөД22%ҪөЦБөұЗ°өД0.4%Ј¬ГА№ЙіЦРшЙПХЗФҙУЪАыВКЗчКЖПВРРіэБЛРЎІјКІКұЖЪТФНвЈЁ2001-2008Ј©Ј¬ұкЖХ500ЦёКэДк»ҜХЗ·щ¶јФЪ10%ТФЙПЎЈГА10ДкЖЪ№ъХ®АыВКҙУЧоёЯ15.8%ҪөЦБДҝЗ°1.8%ЎЈФЪ70ДкҙъЈ¬УЙУЪНЁХНёЯЖуЈ¬АыВКіЦРшЙПРРЈ¬ЦӨИҜКРіЎФтұнПЦҪПИхЎЈДбҝЛЛЙХюё®КұЖЪұкЖХ500ЦёКэДк»ҜХЗ·щҪц0.4%Ј¬ФЪҝЁМШХюё®КұЖЪұкЖХ500ЦёКэДк»ҜХЗ·щҪц6%ЎЈЎұ ОҙАҙГА№ЙҪ«»бЧЯПтИзәОЈҝ ОҙАҙГА№ЙҪ«»бЧЯПтИзәОЈ¬КЗ·с»б¶ФИ«ЗтКРіЎФміЙёьҙуөДёәГжУ°ПмЈҝ І©ААСРҫҝФұИПОӘЈ¬І»ҝЙ·сИПөДКЗЈ¬ЛжЧЕГАБӘҙў»хұТХюІЯҪшТ»ІҪКХҪфЎўНЁХНіЦРшЙПРРЈ¬ХвЦЦС№БҰ»№»бФЪГА№ЙЦРФЩҙОПФПЦЈ¬ОТГЗІ»ЕЕіэ2018ДкГА№ЙФЩҙОіцПЦјё¶Иұ©өшөДЗйҝцЎЈө«ЦөөГЧўТвөДКЗЈ¬ГА№ЙҙЛЗ°өД°ЛДкЕЈКРЈ¬І»НкИ«КЗЕЭДӯТтЛШЈ¬ТІУРЖуТөХжКөУҜАыФціӨөДНЖ¶ҜЈ¬ГАБӘҙў»хұТХюІЯЧӘПт¶ФГА№ЙөДёәГжУ°ПмДЬөГөҪГА№ъҫӯјГІгГжАыәГТтЛШөД¶ФіеЈ¬ТтҙЛОТГЗҝҙөҪ2ФВ7ИХГА№ЙУӯАҙБЛЗҝБҰ·ҙөҜЈ¬өАЦёҪсИХКХХЗУв500өгЈ¬ҙҙЧоҪьБҪДкЧоҙуөҘИХөгКэХЗ·щЈ¬ДЙЦёҙуХЗ2%ЎЈЧЬМе¶шСФЈ¬ГА№ЙТАИ»ҫЯұёН¶ЧК»ъ»бЈ¬ө«КЗФЪЗчУЪұЯјКөЭјхЈ¬¶МЖЪДЪГА№Йҙуөш»бёшИ«ЗтКРіЎ¶јҙшАҙҪПҙуІЁ¶ҜЈ¬іӨЖЪАҙҝҙ¶ФРВРЛКРіЎФтОӘАыәГЎЈ

І©ААКУөг

1987Ц®әуЈ¬ҝЙДЬКЗ1929ЈЎИ«ЗтҪрИЪКРіЎұ©ХЗұ©өшҪ«КЗіЈМ¬ЈЎ

ЎҫСРҫҝФұЎҝЈәҝВІК

ҪбВЫЈәТтОӘЛӯ¶јЦӘөАЈ¬ГАБӘҙўәНЦР№ъ¶јГжБЩЧЕН¬СщөДОКМвЈ¬јИТӘҝЛ·юЧКұҫКРіЎ№э¶ИөД·ұИЩЈ¬Н¬КұУЦТӘТААөЧКұҫКРіЎұЈЦӨОТөДҫӯјГёҙЛХЎЈХюІЯөДДҝөДҫНТСҫӯИГКРіЎФӨЖЪЎ°ұ©өшКЗУРҪзПЮөДЎұЈ¬ЛщТФІ©ААСРҫҝФұИПОӘЈ¬ХвСщөД»ъЦЖҫц¶ЁБЛКЗёцұ©ХЗұ©өшөДҪЧ¶ОЎЈ

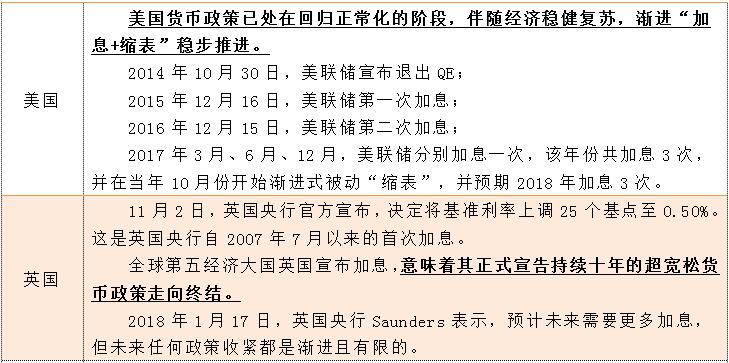

ЎҫІ©ААІЖҫӯСРұЁЎҝ2018ДкіхФЪҫӯАъұ©ХЗәуЈ¬A№ЙЎўГА№ЙЎўұИМШұТТАҙОУӯАҙұ©өшЈә 2ФВ6ИХЈ¬ЙПЦӨЦёКэҙҙҪЧ¶ОРФөҘИХЧоҙуөш·щЈ¬ёЯҙп3.35%Ј¬ГА№Йҙҙ2011ДкөҘИХЧоҙуөш·щЈ¬ёЯҙп4.6%Ј¬әгЙъЦёКэөш·щёЯҙп5.12%ЈЎ ¶аёцЖҪМЁұИМШұТјЫёсөшЖЖ8000ГАФӘЈ¬О¬іЦФЪ5НтФӘИЛГсұТёҪҪьЈ»ТФМ«·»јЫёсҪУҪь800ГАФӘ№ШҝЪЈ¬О¬іЦФЪ5100ФӘИЛГсұТёҪҪьЎЈ№эИҘөДТ»ЦЬЈ¬ЦчТӘКэЧЦ»хұТЖХөші¬№эИэ·ЦЦ®Т»Ј¬ұИМШұТјЫёсПВөш32.5%ЎЈҫНФЪГА№ЙёХҫӯАъұ©өшәуЈ¬УЦФЩҙОУӯАҙБЛЗҝКЖ·ҙөҜЈ¬өұөШКұјд2ФВ6ИХЈ¬өАЦё·ҙөҜБЛ567өгЎЈ І©ААСРҫҝФұИПОӘЈ¬2018ДкИ«ЗтҪрИЪКРіЎЧКІъЖ·ұ©ХЗұ©өшҪ«КЗіЈМ¬ЈЎ ОӘКІГҙХвГҙЛөДШЈҝ ЦчТӘҫӯјГМеЧКҪрЛдИ»КХҪфЈ¬ө«ХвҪцҪцЦ»КЗҝӘКјЈ¬Ф¶Ф¶Г»УРҙпөҪБЩҪзөгЎЈ әуРшГА№ъјУПў»тҪ«»№УР12ҙОЈ¬ГА№ъёЯҙп4.03НтТЪөДЧКІъёәХ®ұнТІҪ«ТӘКХЛхТ»°лТФЙПЈ¬¶шХвТІЦ»КЗёХёХҝӘКјЎЈ2018ДкН¬СщТІКЗЦР№ъИҘёЬёЛөДЦШТӘДк·ЭЎЈ ЦР№ъәНГА№ъКЗИ«ЗтұнПЦЧоәГөДБҪёцҫӯјГМеЎЈИзҪсФЪЎ°ҪфЛхЦЬЖЪЎұөДЗ°Т№Ј¬ЧКҪрГжЦ»ТӘФЪЈ¬ҫН»бС°ЗуН¶ЧК»тХЯН¶»ъөД»ъ»бЎЈ¶шХвёцКұәтҫӯјГІ»»бёшМ«¶аөД»ъ»бЈ¬ТтҙЛЦ»ТӘУР»ъ»бЈ¬ХвЩûУРЧЕВдөДЧКҪрҫН»бИҘРЮёҙЎЈФЪҫӯАъБЛВюіӨБЛ8ДкЕЈКРЈ¬ГА№ЙөДХвТ»ҙОҙтБіЈ¬Н¶ЧКХЯәНН¶»ъХЯІ»»бЛАРДЎЈөчХыНкБЛЈ¬ҫӯСйәНФӨЖЪІ»»бТтОӘХвТ»ҙОҫНұ»ҙтЖЖЎЈ ТтОӘЛӯ¶јЦӘөАЈ¬ГАБӘҙўәНЦР№ъ¶јГжБЩЧЕН¬СщөДОКМвЈ¬јИТӘҝЛ·юЧКұҫКРіЎ№э¶ИөД·ұИЩЈ¬Н¬КұУЦТӘТААөЧКұҫКРіЎұЈЦӨОТөДҫӯјГёҙЛХЎЈХюІЯөДДҝөДҫНТСҫӯИГКРіЎФӨЖЪЎ°ұ©өшКЗУРҪзПЮөДЎұЈ¬ЛщТФІ©ААСРҫҝФұИПОӘЈ¬ХвСщөД»ъЦЖҫц¶ЁБЛКЗёцұ©ХЗұ©өшөДҪЧ¶ОЎЈ 2018ДкіхФЪҫӯАъұ©ХЗәуЈ¬A№ЙЎўГА№ЙЎўұИМШұТТАҙОУӯАҙұ©өш ЎфОТГЗЧўТвөҪЈ¬2018ДкіхЦчТӘЧКІъЖ·ФЪҫӯАъТ»ВЦұ©ХЗәуТАҙОУӯАҙұ©өшЈ¬ПИКЗA№ЙЈ¬ФЩКЗГА№ЙЈ¬ФЩКЗИ«ЗтЈ¬ЙхЦБ»№°ьә¬ұИМШұТЎЈ ИзПВЛщКҫЈ¬ЙПЦӨЦёКэФЪҫӯАъБЛ¶аИХБ¬СфәуЈ¬ҝӘЖфБЛ2ЦЬөчХыЦ®В·Ј¬¶шҫНФЪ2ФВ6ИХҙҙҪсДкТФАҙЧоҙуөҘИХөш·щЈ¬ёЯҙп3.35%ЎЈ ГА№ЙФЪЙПЦЬОеәНұҫЦЬТ»БҪёцҪ»ТЧИХёьКЗТ»РәЗ§АпЈ¬2ФВ5ИХөҘИХөш·щёЯҙпҪУҪь1200өгЎЈ 2ФВ5ИХЈ¬КЬРйДв»хұТја№ЬјУВлПыПўөДУ°ПмЈ¬ұИМШұТјЫёсФЩ¶ИПВөшЎЈ¶аёцЖҪМЁұИМШұТјЫёсөшЖЖ8000ГАФӘЈ¬О¬іЦФЪ5НтФӘИЛГсұТёҪҪьЈ»ТФМ«·»јЫёсҪУҪь800ГАФӘ№ШҝЪЈ¬О¬іЦФЪ5100ФӘИЛГсұТёҪҪьЎЈ№эИҘөДТ»ЦЬЈ¬ЦчТӘКэЧЦ»хұТЖХөші¬№эИэ·ЦЦ®Т»Ј¬ұИМШұТјЫёсПВөш32.5%ЎЈ ПВНјПФКҫЈ¬2ФВ5ИХЈ¬ПгёЫәгЙъЦёКэөҘИХөш·щёЯҙп5.12%ЎЈ ЎфХвР©Ж·ЦЦҪцҪцЦ»КЗТтОӘХЗ¶аБЛҫНТӘөшГҙЈҝөұИ»І»КЗЈ¬ХвјёҙуЧКІъЖ·јЫёсұ©өшФӯТтТІёчУРІ»Н¬ЎӘЎӘ ҙЛВЦГА№Йұ©өш»тФӨКҫЧЕЈ¬ЦчТӘЧКІъЖ·әуЖЪіцПЦЎ°ұ©ХЗұ©өшЎұҪ«КЗіЈМ¬ ҙЛЗ°10ДкТФАҙЈ¬Бч¶ҜРФҝнЛЙөДұіҫ°Ц®ПВЈ¬Н¶ЧКИЛН¶»ъЗйРчј«¶ИұнПЦЈ¬¶шХвФЪ2018ДкіхұнПЦөГҫНёьОӘҝдХЕБЛЈ¬З°ГжОТГЗ·ЦОцөҪЈ¬ҪсДкФӘө©әуЈ¬ОЮВЫКЗA№Й»№КЗёЫ№Й»№КЗГА№Й¶јКЗПИҫӯАъБЛЗҝКЖЙПХЗЈ¬И»әуҪфҪУЧЕГжБЩұ©өшЈ¬ЖдЦРЧоОӘөдРНөДКЗұИМШұТЈ¬ёьКЗСьХ¶БЛТ»°л¶аЎЈ ФЪІ©ААСРҫҝФұҝҙАҙЈ¬ТФГА№ЙәНёЫ№ЙөИОӘҙъұнөДЧКұҫКРіЎөДЙПХЗТІУРҙуБҝІ»әПККөДіЙұҫЈ¬ө«КЗКРіЎФЪҙЛЗ°Г»УР¶ФЖдҫАХэЎЈІ©ААСРҫҝФұФЪ2016ДкөЧҫНЦёіцЈ¬ЛжЧЕТФГА№ъОӘҙъұнөДЦчТӘҫӯјГМе»хұТХюІЯҪшИлөҪЎ°ҪфЛхЦЬЖЪЎұЈ¬іӨҙп8ДкЦ®ҫГөДГА№ЙЕЈКР»тҪ«ГжБЩЎ°ИҘЕЭДӯ»ҜЎұЎЈ И»¶шЈ¬ОТГЗҝҙөҪЈ¬ЧФҙУМШАКЖХЙПМЁТФј°ГА№ъјУҝмЎ°јУПўәНЛхұнЎұҪшіМЈ¬ГА№ЙІ»өш·ҙ¶шёьјУҝс»¶Јә ФЪХвСщөДұіҫ°ПВЈ¬І©ААСРҫҝФұИПОӘЈ¬ҪУПВАҙИ«ЗтКРіЎТӘҪшИлөҪТ»ёцұ©ХЗұ©өшөДҪЧ¶ОЎЈОӘКІГҙХвГҙЛөДШЈҝ ЦчТӘҫӯјГМеЧКҪрЛдИ»КХҪфЈ¬ө«ХвҪцҪцЦ»КЗҝӘКјЈ¬Ф¶Ф¶Г»УРҙпөҪБЩҪзөгЎЈ ТФГА№ъОӘАэЈә 2014Дк10ФВ30ИХЈ¬ГАБӘҙўРыІјНЛіцQEЈ» 2015Дк12ФВ16ИХЈ¬ГАБӘҙўөЪТ»ҙОјУПўЈ» 2016Дк12ФВ15ИХЈ¬ГАБӘҙўөЪ¶юҙОјУПўЈ» 2017Дк3ФВЎў6ФВЎў12ФВЈ¬ГАБӘҙў·ЦұрјУПўТ»ҙОЈ¬ёГДк·Э№ІјУПў3ҙОЈ¬ІўФЪөұДк10ФВ·ЭҝӘКјҪҘҪшКҪұ»¶ҜЎ°ЛхұнЎұЈ¬ІўФӨЖЪ2018ДкјУПў3ҙОЎЈ КВКөЙПЈ¬әуРшГА№ъјУПў»тҪ«»№УР12ҙОЈ¬ГА№ъёЯҙп4.03НтТЪөДЧКІъёәХ®ұнТІҪ«ТӘКХЛхТ»°лТФЙПЈ¬¶шХвТІЦ»КЗёХёХҝӘКјЈә 2018ДкН¬СщТІКЗЦР№ъИҘёЬёЛөДЦШТӘДк·ЭЎЈЦР№ъЎ°ҪрИЪИҘёЬёЛЎұН¬СщөДТІРиТӘҝШ»хұТЎЈОТГЗҝҙөҪИҘДк7ФВ·ЭөДҪрИЪ№ӨЧч»бТйТІГчИ·°СҝШЦЖ»хұТЧЬБҝЧчОӘИҘёЬёЛөДЦчТӘКЦ¶ОЎЈҪьЖЪја№ЬІгөД№ӨЧчТІұнГчБЛЈ¬ја№ЬІгТСҫӯ°СЎ°ИҘёЬёЛЎў·А·зПХЎұЧчОӘБЛөұПВ№ӨЧчөДЦШЦРЦ®ЦШЎЈ ЦР№ъәНГА№ъКЗИ«ЗтұнПЦЧоәГөДБҪёцҫӯјГМеЎЈИзҪсФЪЎ°ҪфЛхЦЬЖЪЎұөДЗ°Т№Ј¬ЧКҪрГжЦ»ТӘФЪЈ¬ҫН»бС°ЗуН¶ЧК»тХЯН¶»ъөД»ъ»бЎЈ¶шХвёцКұәтҫӯјГІ»»бёшМ«¶аөД»ъ»бЈ¬ТтҙЛЦ»ТӘУР»ъ»бЈ¬ХвЩûУРЧЕВдөДЧКҪрҫН»бИҘРЮёҙЎЈ ФЪҫӯАъБЛВюіӨБЛ8ДкЕЈКРЈ¬ГА№ЙөДХвТ»ҙОҙтБіЈ¬Н¶ЧКХЯәНН¶»ъХЯІ»»бЛАРДЎЈөчХыНкБЛЈ¬ҫӯСйәНФӨЖЪІ»»бТтОӘХвТ»ҙОҫНұ»ҙтЖЖЎЈ ТтОӘЛӯ¶јЦӘөАЈ¬ГАБӘҙўәНЦР№ъ¶јГжБЩЧЕН¬СщөДОКМвЈ¬јИТӘҝЛ·юЧКұҫКРіЎ№э¶ИөД·ұИЩЈ¬Н¬КұУЦТӘТААөЧКұҫКРіЎұЈЦӨОТөДҫӯјГёҙЛХЎЈХюІЯөДДҝөДҫНТСҫӯИГКРіЎФӨЖЪЎ°ұ©өшКЗУРҪзПЮөДЎұЈ¬ЛщТФІ©ААСРҫҝФұИПОӘЈ¬ХвСщөД»ъЦЖҫц¶ЁБЛКЗёцұ©ХЗұ©өшөДҪЧ¶ОЎЈ

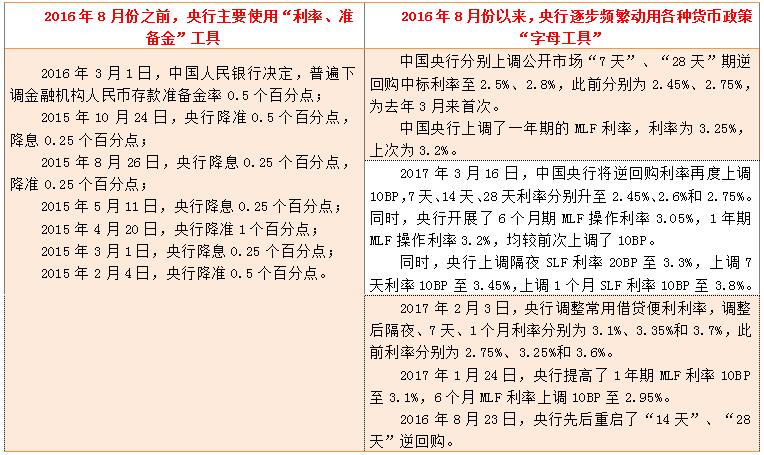

И«ЗтҝнЛЙХэКҪЦХҪбЈ¬Бҝ»ҜҪфЛхПВЧКІъјЫёсКЖұШЎ°ұ©ХЗұ©өшЎұЈЎ

ЎҫСРҫҝФұЎҝЈәҝВІК МпОД

ҪбВЫЈәТтОӘГАБӘҙўЎ°јУПўЛхұн+НЁХНФӨЖЪЎұЈ¬ГА№ЙБ¬Ршұ©өшБЛ2МмІў·ЗЕјИ»Ј¬ХвҝЙДЬТвО¶ЧЕГА№ЙҙуЕЈКРөДЦХҪбЎЈТ»ө©ГАБӘҙўјУҝмјУПўәНХжХэҝӘКјЛхұнЈ¬І©ААСРҫҝФұИПОӘЈ¬ХвОЮТЙКЗФЪ¶ФГА№ЙёӘөЧійРҪЎЈ¶шЈ¬КЬГА№ЙУ°ПмЈ¬КАҪзЦчТӘҫӯјГМеөДЧКұҫКРіЎ»тТІҪ«КЬЖдНПАЫЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝГА№ъөұөШКұјд2ФВ5ИХЈ¬ҪЬВЮД·ЎӨұ«Ню¶ыХэКҪРыКДҫНЦ°Ј¬ҪУ°фТ®ВЧіцИОөЪ16ҪмГАБӘҙўЦчПҜЈ¬И«ЗтөЪТ»ҙуСлРРУӯАҙРВХЖГЕЎЈ¶шЈ¬ҫНФЪҙЛКұЈ¬ГА№ЙБ¬РшҫӯАъБЛБҪМмөДұ©өшЎЈКЬөҪГА№ЙөДНПАЫЈ¬КАҪзЦчТӘҫӯјГМе№ЙКРТ»Ж¬°§әҝЎӯЎӯ ҝЙТФЛөЈ¬ХвКЗОТГЗөЪТ»ҙОУцөҪБЛЧКІъјЫёсұ©ХЗұ©өшөДҙт»чәНҪМСөЎЈДЗГҙХвЖдЦРөДФӯТтУЦКЗКІГҙДШЈҝ ҪсДкҝӘКјИ«ЗтҝнЛЙ»хұТТСХэКҪЦХҪбЈәІ©ААСРҫҝФұЧўТвөҪЈ¬ТФЦРГАОӘҙъұнөДКАҪзҫӯјГ¶јФЪёҙЛХЈ¬ЦчТӘҫӯјГМеСлРР¶јФЪҪфЛхЎЈ ұ«Ню¶ыҪУ°фТ®ВЧЛЖәхұкЦҫЧЕГА№ъәуРшЎ°јУПў+ЛхұнЎұҪшіММбЛЩЎЈ ¶ФУЪЦР№ъЈ¬ОТГЗЧўТвөҪЈ¬ЦР№ъСлРРКөјКЙПФзҫНУРБЛЧјұёЈ¬І»КЗЧЬБҝЈ¬¶шКЗФЪҪб№№ЙП¶ФЎ°ҪрИЪІҝГЕЎұІЙИЎБЛЎ°јУПўЎұҙлК©ЎЈСлРРРВРНөД»хұТХюІЯ№ӨҫЯМ§ЙэБЛҪрИЪКРіЎАыВКЛ®ЖҪЈ¬ТвО¶ЧЕҪрИЪКРіЎөДИЪЧКіЙұҫЙПЙэЎЈ ИзҪсЈ¬ТтОӘГАБӘҙўЎ°јУПўЛхұн+НЁХНФӨЖЪЎұЈ¬ГА№ЙБ¬Ршұ©өшБЛ2МмІў·ЗЕјИ»Ј¬ХвҝЙДЬТвО¶ЧЕГА№ЙҙуЕЈКРөДЦХҪбЎЈТ»ө©ГАБӘҙўјУҝмјУПўәНХжХэҝӘКјЛхұнЈ¬І©ААСРҫҝФұИПОӘЈ¬ХвОЮТЙКЗФЪ¶ФГА№ЙёӘөЧійРҪЎЈ¶шЈ¬КЬГА№ЙУ°ПмЈ¬КАҪзЦчТӘҫӯјГМеөДЧКұҫКРіЎ»тТІҪ«КЬЖдНПАЫЎЈ ГАБӘҙўјУПўЈ¬ЦчТӘҫӯјГМе¶јФЪёъЛж І©ААСРҫҝФұЧўТвөҪЈ¬КАҪзҫӯјГ¶јФЪёҙЛХЈ¬ЦчТӘҫӯјГМеСлРР¶јФЪҪфЛхЎЈ Ўф2017Дк12ФВәЈНвPMIіхЦөКэҫЭПФКҫЈ¬·ўҙпҫӯјГМеСУРшҙЛЗ°ёҙЛХКЖН·ЎЈГА№ъ17Дк12ФВ·ЭMarkit PMIіхЦөВјөГ55.0Ј¬ұИ11ФВМбЙэ1.1ёц°Щ·ЦөгЈ»Е·ФӘЗшPMIіхЦөЕКЙэөҪ60.6Ј»өВ№ъЈ¬·Ё№ъЈ¬ИХұҫPMIіхЦөјМРш»ШЙэЎЈЖдЦРЈ¬өВ№ъPMIҪшТ»ІҪ»ШЙэөҪ63.3өДАъК·ёЯО»ЎЈ ЖдЦРТФГА№ъОӘАэЈ¬ЖдҫӯјГұнПЦУИЖдЗҝҫўЎЈГА№ъ12ФВөДК§ТөВКТАИ»ОӘ4.1%Ј¬Ул11ФВұЈіЦТ»ЦВЈ¬ұЈіЦК®ЖЯДкАҙөДЧоөНО»Ј¬ГА№ъ12ФВөДКұРҪҪПИҘДкН¬ЖЪЙПХЗ2.5%Ј¬ҝмУЪ11ФВөДФцЛЩ2.4%ЎЈ ЎфәЈНв·ўҙпҫӯјГМеҫӯјГРОКЖҪшТ»ІҪёДЙЖЈ¬ҙЩК№ЦчТӘ№ъјТСлРРҪфЛжГАБӘҙўЦрІҪНЛіцҙЛЗ°өДҝнЛЙ»хұТХюІЯЎЈ ОТГЗЧўТвөҪЈ¬ФЪГА№ъҪшИлөҪЎ°јУПў+ЛхұнЎұөД»хұТҪфЛхЦЬЖЪәуЈ¬Уў№ъЎўјУДГҙуЎўә«№ъТІПајМјУПўЎӘЎӘ ¶шЈ¬¶ФУЪЦР№ъЈ¬ОТГЗЧўТвөҪЈ¬ЦР№ъСлРРКөјКЙПФзҫНУРБЛЧјұёЈ¬І»КЗЧЬБҝЈ¬¶шКЗФЪҪб№№ЙП¶ФЎ°ҪрИЪІҝГЕЎұІЙИЎБЛЎ°јУПўЎұҙлК©ЎЈ

СлРРРВРНөД»хұТХюІЯ№ӨҫЯМ§ЙэБЛҪрИЪКРіЎАыВКЛ®ЖҪЈ¬ТвО¶ЧЕҪрИЪКРіЎөДИЪЧКіЙұҫЙПЙэЈ¬ТтҙЛҙпөҪБЛҪөөНҪрИЪКРіЎөДёЬёЛөДР§№ыЎЈ Бҝ»ҜҝнЛЙҪбКшЈ¬ГА№ЙҝӘКјЎ°ИҘЕЭДӯ»ҜЎұЦ®В· ЎфЗ°ГжҪІөҪЈ¬ТФГА№ъОӘҙъұнөДЎ°Бҝ»ҜҝнЛЙЎұХэКҪЦХҪбЎЈФЪ08ДкҪрИЪОЈ»ъЦ®әуЈ¬И«ЗтЦчТӘ№ъјТҝӘЖфБЛіӨҙп10ДкөДҝнЛЙ»хұТКұҙъЎЈЛдИ»ГА№ъҙУ15ДкД©ҝӘКјјУПўЈ¬ЦР№ъҙУ16ДкПВ°лДкҝӘКјЦрҪҘКХҪф»хұТЈ¬Е·ЦЮҙУ17ДкД©ҝӘКјЛхјхБҝ»ҜҝнЛЙ№жДЈЈ¬ө«КРіЎҙЛЗ°КјЦХёРКЬІ»өҪ»хұТКХҪфөДУ°ПмЈ¬ФҙУЪҙУі¬ј¶ҝнЛЙҝӘКјКХҪфЈ¬ЖдКөТАИ»КЗПа¶ФҝнЛЙЎЈ ө«ұд»ҜЦХУЪ·ўЙъБЛЈ¬ПИКЗ17ДкД©ЦР№ъ10ДкЖЪ№ъХ®АыВКН»ЖЖ3.6%Ј¬И»әуКЗ18ДкіхГА№ъ10ДкЖЪ№ъХ®АыВКН»ЖЖ2.5%Ј¬ЦРГАБҪҙу№ъөДіӨЖЪАыВКЛ«Л«Н»ЖЖБЛ08ДкҪрИЪОЈ»ъЦ®әуөДҫщЦөЈ¬ХвЖдКөТвО¶ЧЕҪсДкҝӘКјИ«ЗтҝнЛЙ»хұТТСХэКҪЦХҪбЎЈ ЛдИ»17ДкИ«ЗтҫӯјГКЧҙОН¬ІҪёҙЛХЈ¬18ДкТФАҙөДФціӨФӨЖЪТАҫЙОИҪЎЈ¬ө«ҙУҪрИЪЦЬЖЪАҙҝҙЈ¬ИҙКЗГжБЩЧЕҫЮҙуөДМфХҪЎЈ»хұТХюІЯ¶ФҫӯјГөДУ°ПмЦчТӘНЁ№эТшРРРЕҙыАҙКөПЦЈ¬¶ш№ЫІмёч№ъТшРРРЕҙыФцЛЩЈ¬ГА№ъКЗҙУ09ДкҝӘКјУЙёәЧӘХэЈ¬өҪ16ДкРЕҙыФцЛЩЧоёЯҙпөҪ8%Ј¬ДҝЗ°ТСҫӯҪөЦБ3.5%ЎЈЕ·ЦЮРЕҙыФцЛЩҙУ14ДкҝӘКјУЙёәЧӘХэЈ¬16ДкД©ЧоёЯҙпөҪ4.4%Ј¬ДҝЗ°ТСҫӯҪөЦБ2.9%ЎЈ¶шЦР№ъөДХюё®УлЙзИЪЧЬФцЛЩФЪ16ДкЧоёЯКЗ17%Ј¬ДҝЗ°ҪөЦБ13.6%ЎЈИХұҫөДРЕҙыФцЛЩТІҙУ17ДкіхөД4%ҪөЦБ3%ЎЈ ¶шФЪАыВКЙПЙэТФәуЈ¬РЕҙыФцЛЩөДПВ»¬Ҫ«КЗИ«ЗтҫӯјГОҙАҙөДЧоҙуМфХҪЈ¬ТІТвО¶ЧЕРВөДҪрИЪЦЬЖЪөДҝӘКјЎЈ ИзҪсЈ¬ТтОӘГАБӘҙўЎ°јУПўЛхұн+НЁХНФӨЖЪЎұЈ¬ГА№ЙБ¬Ршұ©өшБЛ2МмІў·ЗЕјИ»Ј¬ХвҝЙДЬТвО¶ЧЕГА№ЙҙуЕЈКРөДЦХҪбЎЈТ»ө©ГАБӘҙўјУҝмјУПўәНХжХэҝӘКјЛхұнЈ¬І©ААСРҫҝФұИПОӘЈ¬ХвОЮТЙКЗФЪ¶ФГА№ЙёӘөЧійРҪЎЈ

|

·ўұнУЪ 2018-2-7 09:05:51

·ўұнУЪ 2018-2-7 09:05:51